当然可以!公积金贷款完全可以用来购买二手房,这是公积金贷款的一项重要用途。

(图片来源网络,侵删)

与购买新房相比,使用公积金贷款购买二手房的流程和要求会更复杂一些,因为它涉及到更多的环节和审核,下面为您详细解析一下关键点:

核心要点总结

- 可以购买:公积金贷款是支持购买二手房的。

- 有房龄限制:对二手房的房龄(从建成年份算起)有要求,通常要求贷款年限+房龄不超过一定年限(如40年或50年,具体看各地政策)。

- 有评估价:银行会委托专业机构对二手房进行评估,贷款额度基于评估价,而非成交价。

- 流程更复杂:需要买卖双方、中介(如有)、银行、公积金中心、不动产登记中心等多个环节的配合。

申请公积金贷款买二手房的主要条件

除了满足公积金贷款的基本条件(如连续缴存一定时间、信用良好、有还款能力等),针对二手房还有以下特殊要求:

房屋要求

- 房屋性质:必须是已取得《不动产权证书》(或《房屋所有权证》)的完全产权住房,不能是小产权房、公寓、商业用房等。

- 房龄限制:这是最关键的一点,大部分城市规定:

- 贷款年限 + 房龄 ≤ 40年 或 50年

- 一套房子建成于2000年,房龄为24年,如果当地政策是“贷款年限+房龄≤50年”,那么您最长可以申请26年的贷款。

- 目的:控制银行风险,因为房龄太老的房屋未来价值贬损风险较大。

- 房屋状况:房屋必须结构安全,能正常使用,没有法律纠纷,未被查封或抵押(除非卖方能用贷款还清原有抵押)。

买卖双方要求

- 买方(借款人):

- 拥有当地户籍或持有当地有效的居住证明。

- 申请贷款时,公积金账户处于正常缴存状态,并已连续足额缴存一定时间(通常为6个月或12个月以上)。

- 具有完全民事行为能力,信用记录良好,无严重逾期。

- 有稳定的经济收入,具备按时偿还贷款本息的能力。

- 卖方:

- 必须是房屋的合法所有权人,产权清晰。

- 如果房屋上还有其他抵押,需要配合办理“转抵押”手续,即用买方的贷款资金结清原有贷款,解除抵押。

贷款额度与首付比例

-

贷款额度:

- 公积金贷款额度有上限,具体上限金额由各地公积金中心根据当地政策、账户余额、缴存情况等因素综合确定,有些城市单人最高可贷60万,夫妻双方最高可贷100万或120万。

- 贷款额度不高于房屋的评估价,如果房屋成交价远高于市场价,评估价可能会低于成交价,这会影响您的可贷额度。

- 计算公式:贷款额度 ≤ 评估价 × 最高贷款成数 - 首付款

-

首付比例:

(图片来源网络,侵删)

(图片来源网络,侵删)- 首付款 = 房屋成交价 - 公积金贷款额度

- 首付比例 = 首付款 ÷ 房屋成交价 × 100%

- 根据国家政策,使用公积金贷款购买首套住房,首付比例通常不低于20%;购买二套住房,首付比例会更高(通常不低于30%或40%),具体请查询当地最新的公积金贷款政策。

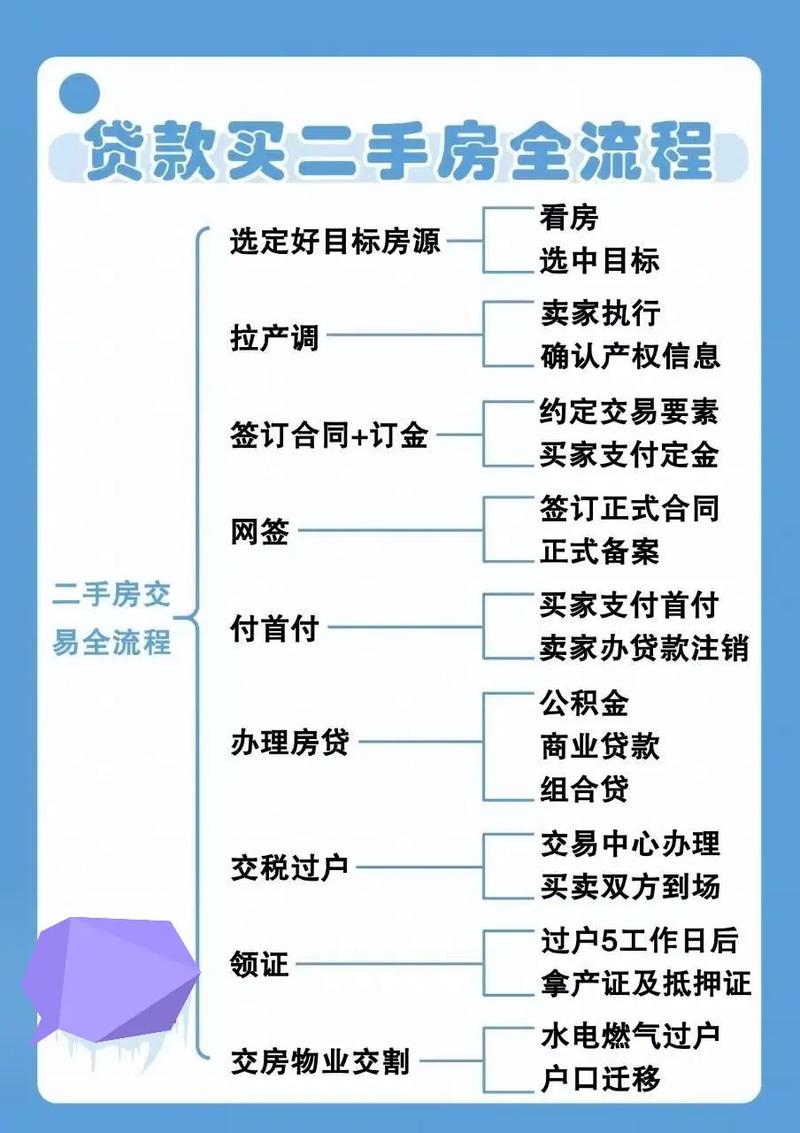

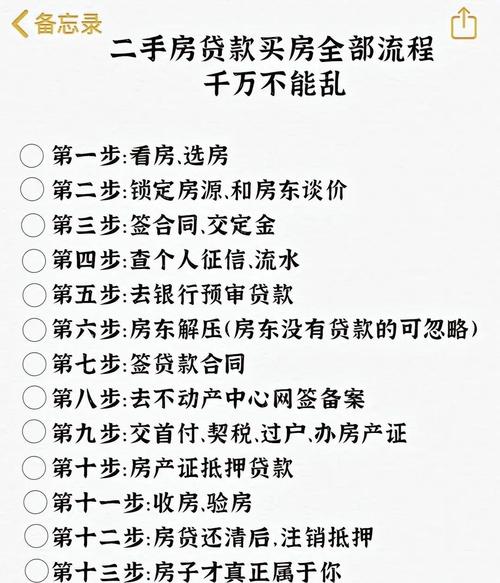

申请流程(比新房复杂)

- 签订购房合同:与卖方达成一致,签订正式的二手房买卖合同。

- 提交初审申请:买卖双方携带身份证、户口本、婚姻证明、购房合同、卖方的产权证等材料,到公积金管理中心进行初步审核。

- 房屋评估:公积金中心会指定或认可的评估机构对房屋进行现场评估,确定其市场价值。

- 银行审批:公积金中心将审核通过的材料和评估报告提交给合作的银行,银行进行最终审批,确定贷款额度和年限。

- 办理过户与抵押:

- 买方将首付款支付给卖方。

- 买卖双方、银行、公积金中心、不动产登记中心共同办理房屋过户手续。

- 办理完毕后,将新《不动产权证》抵押给银行。

- 发放贷款:银行将贷款资金直接划入卖方的指定账户,用于结清房款。

- 按月还款:贷款发放次月起,借款人开始按月偿还公积金贷款本息。

注意事项与建议

- 提前咨询:在购房前,务必向当地的住房公积金管理中心和合作银行咨询最新的政策,包括贷款额度、首付比例、房龄限制等,做到心中有数。

- 选择靠谱中介:二手房交易流程复杂,找一个专业、信誉好的房产中介可以帮助您规避很多风险,协调各方关系。

- 核实房屋信息:务必核实卖方的身份和房屋的产权状况,确保房屋可以正常交易和抵押,避免“一房多卖”或产权纠纷。

- 评估价很重要:如果评估价低于预期,可能导致您的贷款额度不足,需要准备更多的首付款,可以在购房前让评估机构进行预评估。

- 考虑组合贷款:如果房屋总价较高,公积金贷款额度不够,可以考虑申请“组合贷款”,即公积金贷款 + 商业银行贷款,以满足购房需求。

用公积金贷款买二手房是完全可行的,但一定要提前做好功课,了解清楚当地政策和具体流程,确保整个过程顺利。

(图片来源网络,侵删)