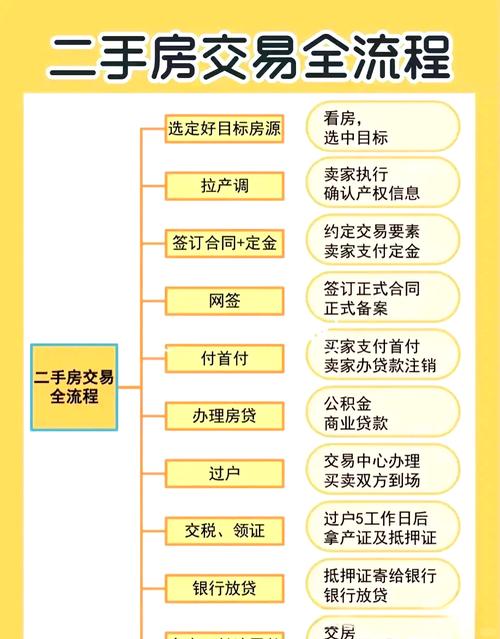

核心流程概览

自主交易的核心在于:信息对称、流程透明、权责清晰,整个过程可以概括为以下几个大步骤:

(图片来源网络,侵删)

- 准备阶段:卖方挂牌,买方看房。

- 谈判签约:双方就价格、付款方式、交房时间等达成一致,签订《房屋买卖合同》。

- 资金监管:将购房款存入第三方监管账户,确保资金安全。

- 贷款办理(如需):买方向银行申请贷款。

- 缴税过户:双方到不动产登记中心办理缴税和过户手续。

- 物业交割:卖方将房屋、户口、钥匙等正式移交给买方。

- 银行放款:银行将贷款发放至卖方账户。

- 交易完成:买方拿到新房产证,交易正式结束。

分步详解与操作指南

第一步:准备阶段(卖方)

-

房屋核验与产权明晰

- 查档:前往不动产登记中心查询房产的“户籍档案”(也叫“图则”),确认房屋的产权人、共有情况、是否存在抵押、查封等权利限制,这是最关键的一步,确保房屋“干净”。

- 解押:如果房屋有抵押,需要先还清银行贷款,解除抵押才能进行交易,这需要提前准备资金,或者与买方协商用首付款解押(风险较高,需谨慎)。

-

准备交易材料

- 卖方身份证明:身份证、户口本。

- 产权证明:房产证(不动产权证书)原件。

- 婚姻证明:结婚证(如为夫妻共有财产)。

- 其他材料:如原始购房发票、契税票等,有助于计算税费。

-

挂牌与展示

- 线上发布:在各大房产APP(如贝壳、安居客、58同城等)或本地论坛上发布房源信息,注意保护隐私,可以不暴露具体门牌号。

- 线下接待:自行安排时间带意向客户看房。

第二步:准备阶段(买方)

-

明确购房资格与预算

(图片来源网络,侵删)

(图片来源网络,侵删)- 资格确认:确认自己是否符合当地的购房政策(如社保/个税年限、户口限制、限购套数等)。

- 资金规划:明确自己的首付能力和贷款总额,了解自己的征信状况。

-

看房与评估

- 实地考察:仔细查看房屋的户型、朝向、装修、质量、小区环境、邻里关系等。

- 市场调研:通过多个渠道了解同小区或类似房源的市场价格,做到心中有数,避免被“宰”。

第三步:谈判与签约(核心环节)

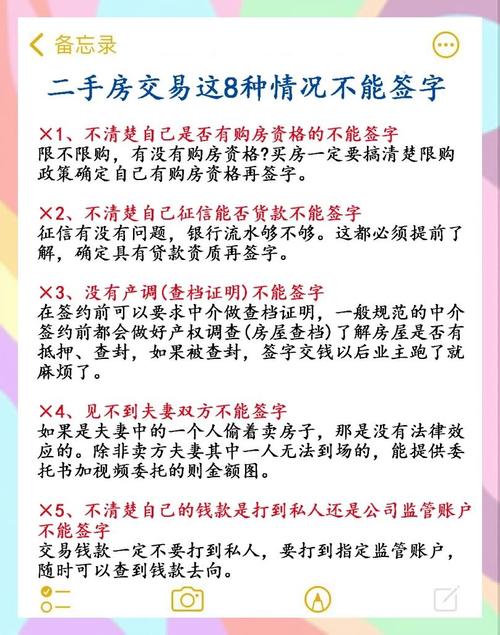

这是整个交易中最容易产生纠纷的环节,务必谨慎。

-

价格谈判:买卖双方直接就价格进行拉锯,可以参考周边成交价。

-

确定关键条款:这是合同的核心,必须白纸黑字写清楚。

(图片来源网络,侵删)

(图片来源网络,侵删)- 成交价格:明确是“到手价”还是“含税价”,建议写明“此价格为房屋交易过户产生的全部税费由[方]承担后的净价”,避免后续扯皮。

- 付款方式:这是重中之重!强烈建议采用资金监管。

- 推荐方式:资金监管,将购房款存入银行或政府指定的第三方监管账户,在完成过户、买方拿到新房产证后,监管机构再将款项划给卖方,这能最大程度保证资金安全。

- 不推荐方式:直接转账,风险极高,钱给了,房不过户或过户后不给钱的情况都有发生。

- 交房时间:明确具体的交房日期,以及交房时的标准(如家电家具清单、是否空房等)。

- 户口问题:明确卖方户口迁出的时间和违约责任,这是常见的纠纷点。

- 税费承担:明确各项税费(增值税、个人所得税、契税等)由谁承担,通常契税由买方承担,其他税费由卖方承担,但也可以协商。

- 违约责任:明确任何一方违约需要承担的具体赔偿金额或计算方式。

-

签订《房屋买卖合同》

- 使用标准范本:可以去当地住建委网站下载标准版的《存量房屋买卖合同》。

- 逐条审阅:逐字逐句阅读,确保所有条款都清晰、无歧义。

- 保留证据:所有沟通记录(微信、短信)、补充协议等都要保留好。

第四步:资金监管(安全基石)

- 联系银行:买卖双方可共同选择一家银行,办理资金监管业务。

- 签订协议:与银行签订资金监管协议,明确监管金额、条件(如“过户完成后解付”)等。

- 存入资金:买方将首付款/全款存入监管账户。

- 安全解付:待不动产登记中心确认过户完成后,银行自动将款项划转至卖方账户。

第五步:贷款办理(如需)

- 资质预审:买方在签约前最好先向几家银行咨询,了解自己的贷款额度和利率,做好预审。

- 提交申请:签约后,买方根据银行要求提交贷款申请材料。

- 银行审批:银行会进行评估、审批,出具贷款承诺函。

- 注意:贷款审批结果具有不确定性,合同中应加入“如果贷款审批不通过,双方如何处理”的条款(如解除合同、无息退款等)。

第六步:缴税与过户

- 预约:通过当地不动产登记中心的官网、APP或电话预约过户时间。

- 材料准备:买卖双方携带身份证、户口本、结婚证、房产证、买卖合同等所有原件材料。

- 缴税:到税务窗口核税、缴税,税费会根据房屋是否“满五唯一”、是否“满二”等情况有很大差异,提前了解清楚。

- 过户:缴税后,凭完税证明到不动产登记窗口办理过户手续,买方会成为新的产权人。

第七步:物业交割

- 交割清单:买卖双方共同对照《房屋交割清单》,逐项检查房屋、钥匙、门禁卡、水电燃气卡、物业费、供暖费等。

- 费用结清:卖方结清交割日前的所有费用(水、电、燃气、物业、供暖等),并拍照留存凭证。

- 签署确认:确认无误后,双方签署《物业交割确认书》。

第八步:银行放款与交易完成

- 放款:买方拿到新房产证后,通知银行,银行将监管账户中的贷款部分发放给卖方。

- 结清:卖方收到全部房款,交易彻底完成。

自主交易 vs. 中介交易优劣势对比

| 方面 | 自主交易 | 通过中介交易 |

|---|---|---|

| 费用 | 省钱:省下1%-2%的中介费(数万至数十万) | 花钱:需支付中介费 |

| 效率 | 可能较慢:需要自己协调时间、流程,处理突发问题 | 效率高:中介熟悉流程,能快速安排各环节 |

| 风险 | 风险较高:需要自己识别风险,合同、资金等环节易出漏洞 | 风险较低:中介提供居间担保,资金监管流程成熟,合同相对规范 |

| 信息 | 信息不对称:卖方可能隐瞒房屋缺陷,买方可能缺乏市场行情 | 信息透明:中介能提供市场分析、房源对比,并带看多套 |

| 服务 | 无服务:所有环节、文书、沟通都需亲力亲为 | 服务全面:包括带看、谈判、签约、办贷款、过户、交割等一条龙服务 |

总结与建议

什么人适合自主交易?

- 对流程非常熟悉,有时间精力的“专业人士”。

- 买卖双方是亲戚、朋友等高度信任的关系。

- 交易金额较小,或为了省下中介费而愿意承担相应风险的“老手”。

给自主交易者的核心建议:

- 合同为王:一切以书面合同为准,口头承诺不作数。