这是一个非常经典且重要的问题,涉及到二手房交易的核心流程和风险控制。

(图片来源网络,侵删)

核心结论:绝对应该是“先过户,后贷款”。

“先过户,后贷款”是确保交易安全、规避风险的标准操作流程,下面我将详细解释为什么,以及“先贷款,后过户”的风险所在。

为什么必须“先过户,后贷款”?

这个流程的核心逻辑是:将房屋的所有权(房产证)从卖方转移到买方名下,买方再以自己的名义向银行申请贷款。

对买方而言:最大的安全保障

(图片来源网络,侵删)

- 确保房子是你的: 过户完成后,房产证上就写上了你的名字,这意味着这套法律意义上的资产已经完全属于你,即使后续因为任何原因(如银行审批不通过、额度不够等)导致贷款失败,这套房子也是你的,你拥有绝对的所有权,可以决定是全款购买、另找贷款,还是转卖,风险完全可控。

- 避免“钱房两空”: 如果反过来,先贷款,银行的钱打到卖方账户,但过户手续还没办,一旦卖方卷款跑路或者出现债务纠纷导致房子被查封,买方不仅拿不到房子,还要继续偿还银行的贷款,陷入“钱房两空”的绝境。

对卖方而言:确保交易完成

- 避免产权纠纷: 过户后,房屋的所有权已转移,卖方无法再将此房一房多卖或用于抵押,彻底消除了未来的产权纠纷。

- 锁定买家: 买方已经支付了首付款,并且正在办理贷款,表明其购买意愿和资金能力是真实的,这能有效防止买家反悔或资金链断裂导致交易失败。

对银行而言:控制信贷风险

- 确保抵押物有效: 银行在发放贷款前,必须确认抵押物(房产)的产权清晰、无争议,并且产权人(贷款人)就是借款人,只有过户后,买方才能成为合法的产权人,银行才能顺利地办理抵押登记,将房产作为贷款的抵押物,如果产权不清晰,银行的贷款将面临巨大风险。

“先贷款,后过户”的巨大风险

虽然理论上存在“先审批贷款,再办理过户”的说法,但这与“先贷款、后过户”有本质区别,真正的“先贷款、后过户”流程风险极高,基本不被专业中介和律师推荐。

风险场景(对买方):

(图片来源网络,侵删)

- 卖方“一房多卖”或卷款跑路: 买方获得银行贷款承诺,甚至部分贷款资金已到卖方账户,但卖方在过户前消失或又将房子卖给第三方,导致买方钱房两空。

- 房屋被查封或产权受限: 卖方可能在交易过程中涉及债务纠纷、诉讼等,导致房屋被法院查封,此时即使银行已放款,买方也无法完成过户,钱和房都拿不到。

- 交易失败,资金难以追回: 如果因卖方原因导致交易最终失败,买方追回已支付的款项(如定金、部分房款)的过程会非常漫长和困难。

风险场景(对卖方):

- 买方贷款失败,交易泡汤: 卖方在未过户的情况下,收了买方的定金,但买方因征信问题、银行政策变化等原因导致贷款审批失败,卖方需要退还定金,并重新寻找买家,耽误了宝贵的销售时机。

- 买方违约风险: 买方在获得贷款后,可能因房价下跌等原因产生悔意,故意拖延或拒绝过户。

正确的“先过户,后贷款”详细流程

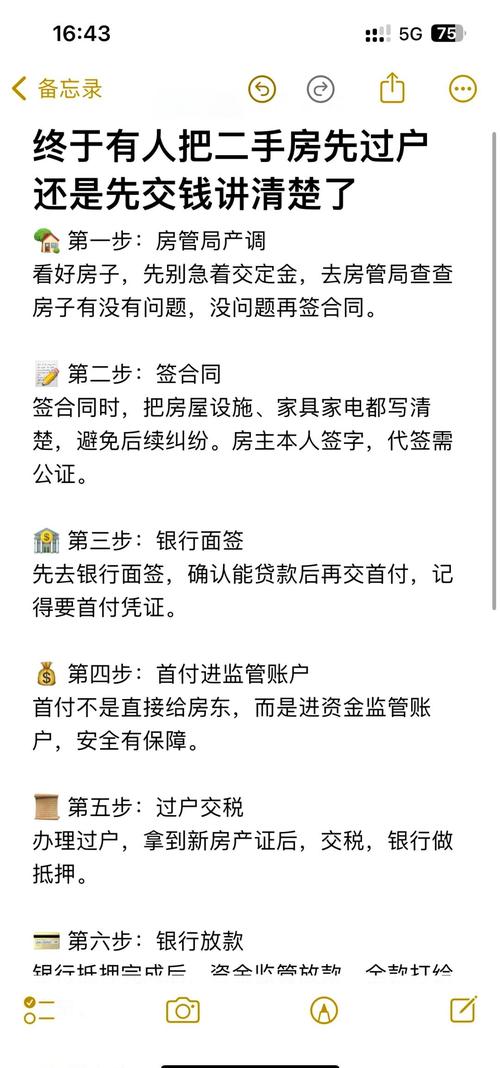

- 签订购房合同: 买卖双方达成一致,签订正式的《二手房买卖合同》,明确房价、付款方式、违约责任等条款,通常买方会支付一笔定金(如总房款的5%-10%)。

- 办理贷款预审批(可选但推荐): 买方可以提前向一家或多家银行咨询,提交资料进行贷款预审批,了解自己能贷多少、利率多少,做到心中有数,但这不构成银行的最终放款承诺。

- 办理资金监管: 这是非常关键的一步!买方将首付款存入指定的第三方资金监管账户(如银行、大型中介或房管局指定的监管平台),这笔钱在过户完成前,由监管方保管,卖方无法随意动用。

- 提交过户申请: 买卖双方携带身份证、户口本、结婚证(如需)、房产证、买卖合同等材料,到当地的不动产登记中心提交过户申请。

- 缴纳税费,办理过户: 审核通过后,买卖双方缴纳相关税费(契税、个税、增值税等),然后正式办理不动产过户手续,过户完成后,新的房产证(不动产权证书)会下发到买方名下。

- 买方申请银行贷款: 买方拿到新房产证后,以自己的名义向银行正式提交贷款申请,银行会审核买方的资质和房产状况,审批通过后会出具《贷款承诺书》。

- 银行放款与抵押登记:

- 银行将贷款金额直接划转到之前约定的资金监管账户。

- 资金监管账户在确认收到全款(买方支付的首付款 + 银行发放的贷款)后,再将全部房款支付给卖方。

- 买卖双方和银行一起到不动产登记中心办理抵押登记,将买方的房产抵押给银行。

- 交易完成: 抵押登记完成后,银行将房产证原件(或他项权证)交给买方保管,买方开始按月偿还月供,整个交易流程正式结束。

| 对比项 | 先过户,后贷款(推荐) | 先贷款,后过户(高风险) |

|---|---|---|

| 买方风险 | 低,拿到房证,房子属于自己,贷款失败有缓冲余地。 | 极高,可能钱房两空,或陷入产权纠纷。 |

| 卖方风险 | 低,产权清晰,锁定买家,确保交易完成。 | 中等,可能遇到买家贷款失败而违约。 |

| 银行风险 | 低,抵押物产权清晰,抵押手续完备。 | 高,产权未转移,抵押物存在不确定性。 |

| 核心逻辑 | 钱房两清,权责明确 | 信任交易,风险自担 |

在任何二手房交易中,都应坚持“先过户,后贷款”的原则。 这是保护买卖双方合法权益、规避交易风险的黄金法则,务必选择正规的中介机构或聘请专业律师协助办理,并全程使用资金监管服务,确保交易万无一失。