2025年是“史上最严调控年”,房价从快速上涨转入全面降温。

如果说2025年是房价“高歌猛进”的一年,那么2025年就是政策“急刹车”并成功让市场“平稳着陆”的一年,全年的关键词是 “调控”、“降温” 和 “分化”。

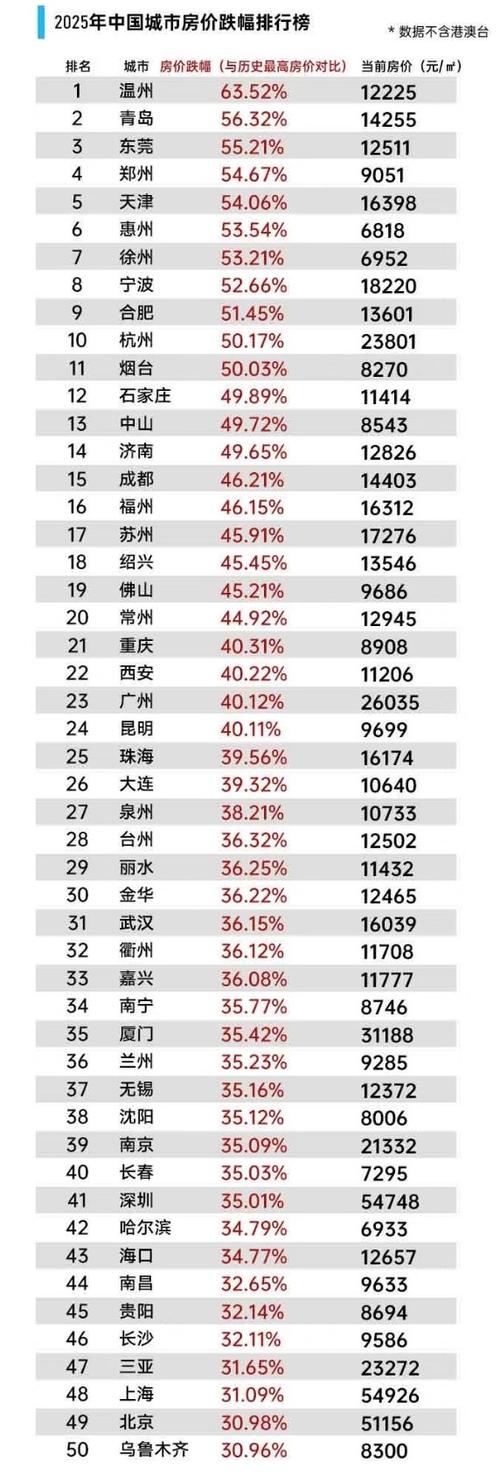

(图片来源网络,侵删)

2025年房价整体走势:从普涨到普跌

2025年的房价走势可以清晰地分为两个阶段,并且呈现出明显的“先扬后抑”和“区域分化”特征。

第一阶段:年初至年中(3-4月)—— 最后一波“小阳春”

- 背景:2025年底的“930新政”虽然开始收紧,但市场惯性仍在,部分热点城市在年初延续了上涨势头。

- 表现:2025年1-3月,一线和部分强二线城市房价仍有小幅上涨,市场情绪依然较高,这是在更严厉政策出台前的“最后的疯狂”。

第二阶段:年中至年末(持续降温)—— 政策重拳下全面降温

- 背景:以3月北京“317新政”为标志,全国调控政策全面升级、加码,力度空前。

- 表现:

- 一线城市:北京、上海、广州、深圳的房价在政策出台后应声下跌,并且领跌全国,尤其是北京,二手房价格在下半年出现了明显回调。

- 二线城市:分化加剧,前期过热的南京、杭州、厦门、合肥、武汉、郑州等“强二线”城市,在限购、限贷、限售等政策组合拳下,房价迅速降温,从上涨通道转入横盘或下跌通道。

- 三四线城市:表现相对坚挺,得益于棚改货币化安置政策的强力推进(“拆一补二”、“拆一补三”),三四线城市,特别是部分三四线城市的核心区域,在2025年反而迎来了“小阳春”,房价稳中有升,这是2025年市场最显著的特点之一。

到2025年底,全国70个大中城市中,新建商品住宅和二手住宅价格环比下降的城市数量明显增多,涨幅全面回落,市场告别了普涨时代,正式进入下行周期。

驱动2025年房价走势的核心政策

2025年的调控之所以效果显著,关键在于政策的“组合拳”和“穿透性”,覆盖了需求端、供给端和金融端。

需求端调控(“四限”政策全面落地)

- 限购:升级和扩大限购范围,非本地户籍购房门槛大幅提高,社保/个税缴纳年限要求从1年延长到2-5年不等。

- 限贷:这是2025年最核心的调控手段。

- 认房又认贷:只要名下有房,或者有过贷款记录,再购房都算作“二套”,首付比例和贷款利率大幅提高,北京“317新政”是典型代表。

- 提高首付比例:二套房首付比例普遍提高至60%-80%,让投资投机客几乎无法入场。

- 暂停“商住房”:北京等城市出台政策,暂停商业、办公类项目向个人销售,掐断了商住房炒作的路径。

- 限价:新房销售价格被政府严格限制,导致出现“双合同”(“购房合同”+“装修合同”)等怪象,实际成交价被隐藏。

- 限售:这是2025年新出现的“大招”,购买新房需取得房产证后2-3年才能上市交易,极大地增加了短期炒作的成本和难度,被称为“锁死流动性”。

金融端调控(釜底抽薪)

- 严控信贷资金违规流入楼市:央行和银监会多次发文,严禁银行贷款、消费贷、经营贷等资金违规进入房地产市场。

- 提高房贷利率:全国范围内,首套房和二套房的贷款利率普遍上浮,购房者的月供成本显著增加。

供给端调控(“租购并举”新思路)

- 大力发展租赁市场:2025年,以“租购并举”为核心的长效机制开始被频繁提及,特别是“租售同权”概念的提出,旨在改变“重售轻租”的局面,增加租赁住房供应,分流购房需求。

- 增加土地供应:部分热点城市开始尝试增加住宅用地供应,特别是租赁用地,以稳定市场预期。

2025年房地产市场的主要特点

- 政策市特征极其明显:房价走势与政策出台的节奏高度相关,哪里政策收紧,哪里房价就应声下跌。

- 市场分化加剧:一线城市率先领跌,强二线城市快速跟进,而三四线城市因棚改货币化安置而保持热度,这种“冰火两重天”的局面在2025年表现得淋漓尽致。

- “房子是用来住的,不是用来炒的”定位深入人心:这句口号在2025年成为全国房地产调控的总纲领,标志着房地产政策逻辑的根本性转变,从刺激经济转向“房住不炒”。

- 长效机制开始探索:从单纯的行政打压,转向“限购+金融+土地+租赁”等多维度、长效化的制度构建,为后续几年的调控奠定了基调。

2025年是中国房地产市场的“分水岭”,它标志着长达数年的上涨周期正式结束,也标志着中国房地产进入了以“稳”为主、以“控”为纲的新时代,这一年出台的“四限”政策和“房住不炒”的顶层设计,深刻影响了此后数年的市场格局,其政策遗产至今仍在被沿用和调整,对于当时的市场参与者来说,2025年是感受政策威力最直接、最深刻的一年。

(图片来源网络,侵删)

(图片来源网络,侵删)