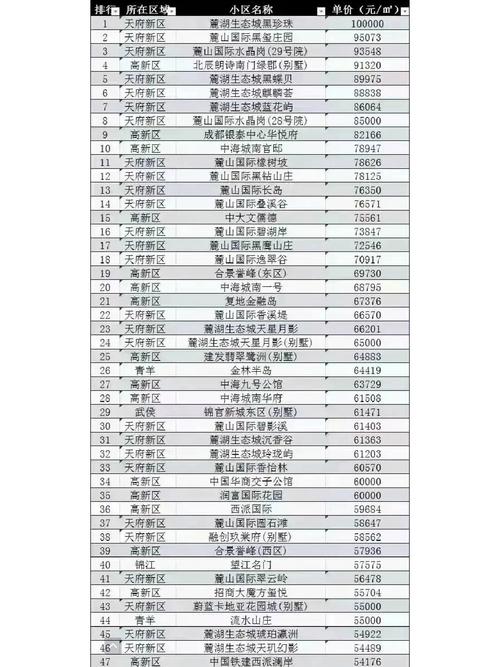

2012年对于成都楼市来说,是一个从高速增长转向理性调整的“拐点年”,与前后几年相比,2012年的市场特征非常鲜明,可以用几个关键词来概括:“调控”、“降温”、“分化”、“观望”。

(图片来源网络,侵删)

总体概述:市场降温,价格趋稳

与2010-2011年严厉的宏观调控政策影响下,2012年的成都楼市延续了降温的态势,整个市场呈现出“量价齐跌”的态势,但与一些一线城市相比,成都的调整相对温和,没有出现断崖式下跌。

- 价格方面:根据成都市房管局的数据,2012年成都全市新建商品住宅成交均价约为 7800元/平方米 左右,这个价格相比2011年的高点(约8200-8500元/平方米)有所回落,但回落幅度不大,基本处于一个盘整和筑底的阶段。

- 成交量方面:市场交易量在上半年延续了2011年的低迷状态,下半年随着“金九银十”的传统旺季以及部分政策的微调,出现了一定的回暖迹象,但全年整体成交量低于2011年,市场情绪以观望为主。

主要市场特征

政策环境:持续调控,局部微调

2012年是“国十条”和“新国五条”等严厉调控政策实施后的第二年,政策大环境依然是“抑制投资投机,支持刚需”。

- 限购、限贷:核心城区的限购政策依然严格执行,首套房贷利率虽有松动但整体仍偏紧。

- 政策微调:下半年,部分地方政府为了稳定市场,开始出现一些“微调”信号,例如放宽公积金贷款、对首套房购房者给予补贴等,这在一定程度上提振了市场信心。

区域分化:核心区坚挺,远郊区承压

成都楼市的区域分化现象在2012年表现得非常明显。

- 核心城区(如锦江、青羊、武侯、金牛):由于拥有成熟的配套、优质的教育和商业资源,房价表现出较强的抗跌性,即使是市场低迷期,这些区域的房价也相对坚挺,成交也相对活跃,是购房者(尤其是改善型需求)的首选。

- 近郊区(如高新南区、龙泉驿、双流、温江):市场表现不一,高新南区作为成都的“新引擎”,产业发展势头良好,吸引了大量高新产业人口,房价和成交量都相对稳健,而一些缺乏产业支撑、依赖“睡城”模式的远郊区,则面临较大的去库存压力,房价出现松动,优惠促销活动增多。

市场情绪:购房者观望情绪浓厚

经历了2011年的严厉调控,2012年的购房者心态普遍趋于谨慎和理性。

(图片来源网络,侵删)

- 买涨不买跌:在房价出现松动迹象后,许多购房者选择持币观望,期待价格进一步下跌。

- “刚需”成为市场主力:投资投机性需求被极大抑制,市场成交的主力转变为首次置业的“刚需”群体(如刚毕业的大学生、新婚夫妇等)。

开发商策略:以价换量,推盘谨慎

面对市场降温,开发商的策略也发生了转变。

- “以价换量”:为了加速资金回笼,不少开发商,特别是远郊区的项目,纷纷推出降价、打折、送物业费、送车位等优惠措施。

- 推盘节奏放缓:开发商对后市预期不明朗,拿地和推盘的意愿降低,整体推盘量相比前几年有所减少,更注重产品的品质和性价比。

区域价格参考(大致范围,非精确数据)

为了让你有更直观的感受,以下是2012年成都不同区域的大致房价范围,请注意这只是一个粗略的区间,具体到楼盘差异会很大:

| 区域类型 | 代表区域 | 2012年大致房价范围 (元/平方米) | 特点 |

|---|---|---|---|

| 核心高端区 | 金融城、攀成钢、锦江 | 12000 - 18000+ | 高端项目云集,配套顶级,价格坚挺,是改善型需求的主要战场。 |

| 传统主城区 | 青羊、武侯、金牛核心区 | 9000 - 13000 | 生活配套成熟,学区资源好,房价稳定,是“老成都”的首选。 |

| 高新南区 | 大源、金融城周边 | 8000 - 12000 | 产业人口导入快,发展潜力大,是当时最炙手可热的区域之一。 |

| 近郊热门区 | 双流、龙泉驿、温江 | 6000 - 8500 | 各有特色,如双流的航空产业、龙泉驿的汽车产业、温江的生态宜居,价格相对亲民。 |

| 远郊新兴区 | 郫都(郫县)、新都、青白江 | 5000 - 7000 | 依赖主城外溢,去化压力大,房价较低,优惠活动多。 |

2012年的成都楼市是一个典型的“政策市”和“调整年”,它标志着成都楼市结束了过去几年的高速增长期,进入了一个更加理性、健康和注重内在价值的阶段。

对于当时的人来说,2012年是一个“纠结”的年份:房价似乎有下跌空间,但又担心“买在最低点”;政策有微调的迹象,但大方向依然收紧,这个时期的调整,为2025-2025年市场的一轮复苏奠定了基础,也深刻影响了成都后续的房地产发展格局。

(图片来源网络,侵删)