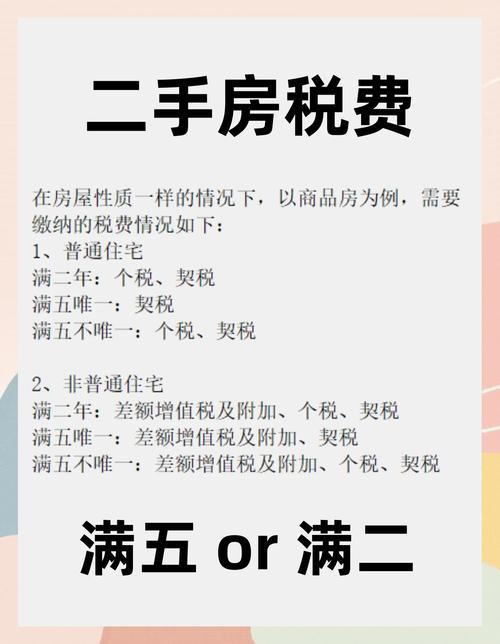

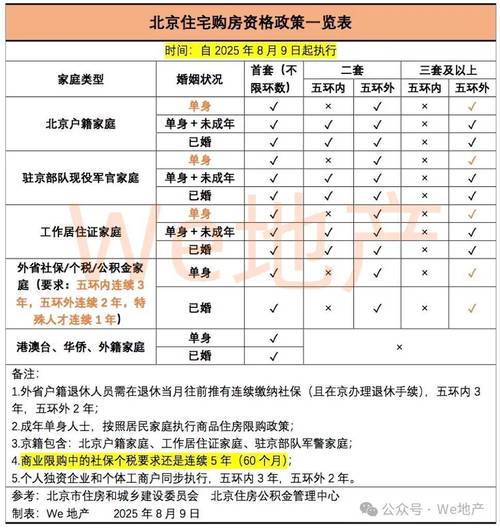

需要强调的是,北京的房产税费政策非常复杂,会根据房产类型(普通住宅/非普通住宅)、房屋持有时间、购房者身份(首套/二套)、房屋性质(商品房/经济适用房等)等多种因素产生巨大差异。

(图片来源网络,侵删)

以下政策主要针对个人购买的商品住房(即我们常说的“商品房”),截至2025年初,主要依据2025年9月发布的优化政策。

核心政策变化(2025年9月优化)

2025年9月1日起,北京对普通住房标准、增值税征免年限等进行了重要调整,旨在降低交易成本,支持合理住房需求。

普通住房标准放宽

这是本次政策调整的核心,直接影响到契税、增值税等关键税种的计算。

新的“满五唯一”普通住房标准需同时满足以下三个条件:

(图片来源网络,侵删)

- 容积率:容积率在1.0(含)以上。

- 建筑面积:单套建筑面积在140平方米(含)以下。

- 成交价格:

- 总价:所在区域总价低于或等于“评估价”。(这个“评估价”由北京住建部门定期发布,是市场价的参考,通常低于市场价)。

- 单价:所在区域单价低于或等于“评估单价”。

简单理解:

- 过去:总价是判断普通住房的关键,很多市中心、学区房因为总价高,被划为“非普通住宅”。

- 现在:除了总价,单价也纳入了考量,这意味着,一些总价高但单价不高的“大平层”可能被重新认定为“普通住宅”,从而享受更低的税费。

主要税费详解

在交易过程中,买卖双方主要涉及以下几种税费:

契税 (由买方承担)

契税是购房者最大的一笔税费,根据房屋面积、购房者套数和是否为普通住宅来确定。

| 房屋类型 | 购房者情况 | 建筑面积 | 税率 |

|---|---|---|---|

| 普通住宅 | 首套 | ≤90㎡ | 1% |

| >90㎡ | 5% | ||

| 二套 | ≤90㎡ | 1% | |

| >90㎡ | 2% | ||

| 非普通住宅 | 首套/二套 | 所有面积 | 3% |

举例说明: 假设一套总价600万的普通住宅,买方为首套:

(图片来源网络,侵删)

- 如果面积是80㎡,契税 = 600万 × 1% = 6万元。

- 如果面积是120㎡,契税 = 600万 × 1.5% = 9万元。

如果该房因单价超标被认定为“非普通住宅”,则契税 = 600万 × 3% = 18万元。

增值税及其附加税 (由卖方承担)

这是卖方的主要税费,关键在于是否“满五唯一”以及是否“满二”。

- “满五唯一”:指房产证出证日期或契税票填发日期满5年,且是卖方家庭在北京的唯一住房。

- “满二”:指房产证出证日期或契税票填发日期满2年。

| 情况 | 税费计算 |

|---|---|

| “满五唯一” (普通住宅或非普通住宅) | 免征,这是最优情况,卖方无需缴纳增值税。 |

| “满二”但不满五 (普通住宅) | 免征。 |

| “不满二” (普通住宅) | 征收,税率为 3% (增值税5% + 城建税等附加0.3%),计税价格为网签价或税务核定价(取高者)。 |

| “满二”但不满五 (非普通住宅) | 可差额征收,税率为 3%,计税价格为 (本次网签价 - 原购买价格) × 5.3%。 |

| “不满二” (非普通住宅) | 可差额征收,税率为 3%,计税价格为 (本次网签价 - 原购买价格) × 5.3%。 |

关键点:

- “满五唯一”是王道:能让卖方省下最大的一笔税费。

- “满二”很重要:对于普通住宅,“满二”就能免征增值税,这是政策对刚需卖房者的一个重要支持。

个人所得税 (由卖方承担)

同样与“满五唯一”和“满五不唯一”紧密相关。

| 情况 | 税费计算 |

|---|---|

| “满五唯一” (普通住宅或非普通住宅) | 免征。 |

| “满五不唯一”或“不满五” | 主要有两种征收方式: |

| 差额征收 (推荐):(本次网签价 - 原购买价 - 合理费用) × 20%。 | |

| 核定征收:网签价的 1% (或税务核定价的1%)。 | |

| 通常情况下,差额征收比核定征收更划算,但需要提供原购房发票等原始凭证。 |

关键点:

- “满五唯一”是省个税的唯一途径,只要不满足“唯一”条件,即使满五年也需要缴纳个税。

其他费用

- 中介费:由买卖双方协商,通常为房屋总价的1%-3%,双方各付一半或由一方承担。

- 印花税:目前对个人销售或购买住房暂免征收。

- 公共维修基金:买方承担,按房屋总价的2-3%缴纳(具体比例按各区规定)。

- 贷款评估费、担保费:如需贷款,由买方承担,费用视银行和担保公司而定。

政策总结与对比

为了更直观地理解,我们用一个表格来对比不同持有情况下的卖方税费成本(以普通住宅为例):

| 卖方持有情况 | 是否“满五唯一” | 增值税 | 个人所得税 | 卖方总税费成本 |

|---|---|---|---|---|

| 最优情况 | 是 | 免征 | 免征 | 最低(可能只有中介费) |

| 次优情况 | 否,但“满二” | 免征 | 需缴纳 (差额或核定) | 较低 |

| 一般情况 | 否,且“不满二” | 需缴纳 (5.3%) | 需缴纳 (差额或核定) | 非常高 |

特殊情况

- 经济适用房、央产房、按经适房管理的房产:除了上述税费,通常还会额外征收土地出让金或价差款,具体计算方法非常复杂,需根据房屋性质和原始购买价格来确定。

- 继承或赠与的房产:未来再次出售时,税费计算基础(原值)会被视为“0”,导致未来出售时的增值税和个税非常高,非必要不建议通过赠与方式过户。

重要提醒

- 政策动态性:房地产政策可能随时调整,以上信息基于2025年初的情况,交易前务必咨询税务部门或专业人士。

- 区域差异:北京不同区域的普通住房“评估价”不同,需要查询最新的官方文件。

- 网签价影响:所有税费的计算基础都是“网签价”,买卖双方可能会为了避税而做低网签价,但这存在法律风险,且可能影响贷款额度。

- 专业咨询:房产交易涉及金额巨大,税费计算复杂,强烈建议在交易前咨询正规的中介机构、税务师或律师,根据您的具体房产情况和交易细节进行精确测算。