什么是银行资金监管?

银行资金监管就像是二手房交易中的一个“官方、安全的保险箱”。

(图片来源网络,侵删)

在传统的二手房交易中,买方将房款直接支付给卖方,存在巨大风险:

- 对买方: 卖方收到钱后“一房两卖”、不配合过户,或者房屋存在产权纠纷、被查封等问题,导致钱房两空。

- 对卖方: 买方以各种理由拖延付款,或者支付了虚假的房款(如伪造的转账凭证),导致无法按时收到全款。

银行资金监管就是为了解决这些问题而存在的。

核心流程是: 买方将购房款不是直接交给卖方,而是存入一个由银行或第三方机构(如房管局指定的监管账户)开设的专用、临时监管账户中,这个账户被“冻结”,卖方无法随意动用。

只有在买卖双方完成所有关键步骤(如:完成网签备案、办理房屋所有权转移登记(过户)、交房等),并达到合同中约定的解冻条件后,银行才会根据指令,将监管账户中的房款划拨给卖方。

(图片来源网络,侵删)

为什么一定要做资金监管?(核心优势)

资金监管对买卖双方都是一种强有力的保护,是规避交易风险最有效的手段之一。

对买方的保护:

- 防止钱房两空: 这是最核心的保护,只要房款还在监管账户里,即使卖方违约(比如不配合过户、房屋被查封),买方可以要求银行立即退款,自己的资金是安全的,房子过户到买方名下,钱才会给卖方。

- 确保房屋权属清晰: 资金监管通常与网签备案、过户等流程紧密绑定,在放款前,银行和房管局会再次确认房屋的产权状态,确保房屋没有新增的查封、抵押等问题。

- 督促卖方履约: 卖方知道钱在银行,为了拿到钱,会积极配合办理过户、交房等手续,提高了交易效率。

对卖方的保护:

- 确保房款安全到账: 卖方可以100%确定,只要自己按合同约定完成了过户等义务,银行就会将足额的房款支付给自己,不用担心买方耍赖、拖延付款或支付假款。

- 锁定交易流程: 资金监管流程清晰,买卖双方的权利义务都被固化在流程中,减少了后续的纠纷扯皮。

对中介和银行的益处:

- 中介机构: 提供资金监管服务是中介专业性和责任感的重要体现,能增强客户信任,降低交易纠纷,保护自身品牌声誉。

- 银行: 作为资金监管方,银行可以从中获得存款、手续费等收益,并拓展了中间业务。

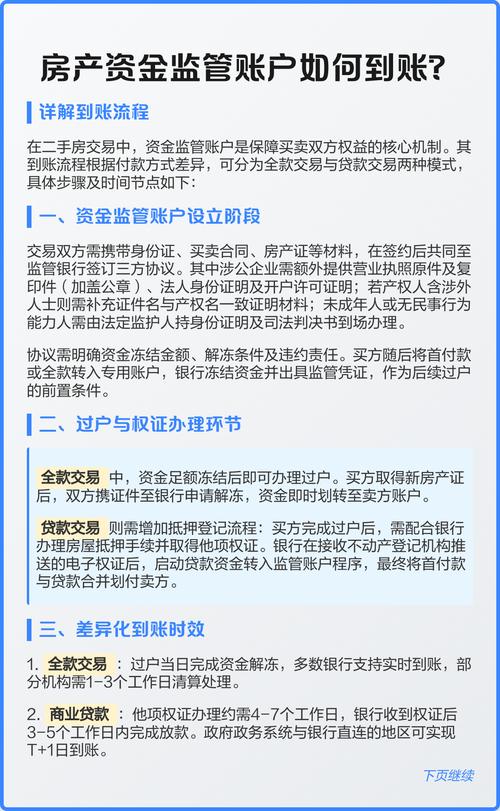

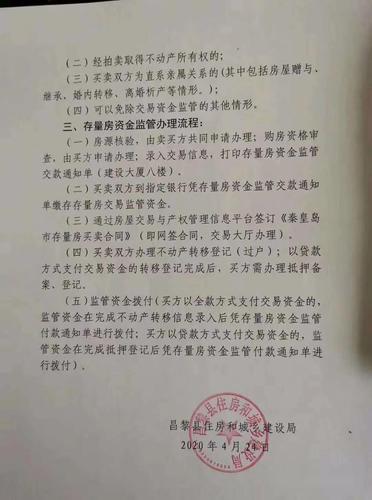

如何办理银行资金监管?(详细步骤)

办理流程在不同城市、不同银行可能略有差异,但核心步骤大同小异。

第一步:协商与选择

- 写入合同: 买卖双方在签订《房屋买卖合同》时,必须明确约定采用“银行资金监管”方式,合同中要写清楚监管的银行、监管期限、解冻条件等关键信息。

- 选择银行:

- 买方贷款银行: 如果买方需要办理按揭贷款,通常会选择在贷款银行办理资金监管,流程上会更顺畅。

- 双方指定银行: 买卖双方也可以共同协商选择一家双方都信任的银行,或由中介机构推荐合作银行。

第二步:开立监管账户

- 买方存款: 买方根据合同约定的时间,将首付款或全款存入银行为其开立的个人资金监管账户,这个账户是专用的,买方在办理时会收到一个专门的监管账户号。

- 资金确认: 银行确认资金到账后,会出具《资金监管确认书》或类似凭证,证明监管资金已足额存入。

第三步:办理核心交易手续

在资金监管期间,买卖双方需要完成以下核心步骤,这些步骤通常是触发资金解冻的“条件”:

- 网签备案: 买卖双方在当地的“住房和城乡建设局”网站上进行合同签约备案,这是房产交易的官方“身份证”,能有效防止“一房多卖”。

- 办理按揭(如需): 如果买方需要贷款,则在此阶段向银行提交申请,银行进行审批。

- 办理过户(产权转移登记): 买卖双方携带所有必要文件(身份证、户口本、结婚证、网签合同、原房产证等),到不动产登记中心办理房屋所有权转移手续,买方成为新房主,拿到新的不动产权证书(房产证)。

第四步:确认解冻条件并放款

这是最关键的一步,当所有条件都满足后,资金才会被释放。

(图片来源网络,侵删)

- 买方申请放款: 买方(或其贷款银行)会向资金监管银行提交《资金解冻/划转申请》。

- 银行审核: 监管银行会审核申请,确认以下条件是否都已达成(以合同约定为准):

- 房屋是否已完成过户(即买方已拿到新房产证)。

- 房屋是否已交付给买方。

- 房屋的水、电、燃气、物业费等费用是否已结清。

- 其他合同中约定的条件。

- 资金划拨:

- 全款交易: 银行审核无误后,直接将监管账户中的全部房款划转到卖方指定的个人银行账户。

- 贷款交易: 银行会将监管账户中的资金,首先用于偿还卖方剩余的银行贷款(如有),剩余部分再划拨给卖方,买方的贷款银行也会将贷款发放到监管账户中,共同构成房款。

第五步:交易完成

资金成功划拨到卖方账户,监管流程正式结束,买卖双方根据合同约定,处理后续的户口迁移、物业交割等事宜,整个二手房交易圆满完成。

重要注意事项

- 费用问题: 资金监管通常会收取一定的手续费,费用标准由银行制定,可能在几百到一千元左右,具体需提前咨询银行,这笔费用通常由买卖双方协商,或根据合同约定由某一方承担。

- 监管期限: 合同中会约定资金监管的期限(如60天或90天),如果因非双方责任的原因(如政策变化、贷款审批延迟等)导致交易延期,应及时与银行沟通办理延期手续,否则账户可能被冻结或产生其他问题。

- 选择正规渠道: 务必选择银行或政府房管局认可的、有资质的第三方机构进行资金监管,切勿轻信任何私下转账的“捷径”。

- 合同是根本: 所有流程和条件都以《房屋买卖合同》为准,在签订合同时,务必仔细阅读关于资金监管的每一条款,确保权责清晰。

一句话概括:银行资金监管是二手房交易的“安全锁”。

对于普通购房者而言,尤其是在房价较高、交易流程复杂的情况下,强烈建议必须使用银行资金监管服务,它虽然增加了一点点流程和费用,但换来的是交易资金和房屋产权的双重保障,是避免未来巨大损失的一笔“小投资”。