2025年并没有一个“官方发布的、统一的房贷计算器”,房贷计算器是由各大银行、房地产网站或金融科技公司根据当时的政策和标准利率开发的工具,不同平台的结果可能略有差异,但核心计算逻辑是一致的。

第一部分:2025年房贷政策与市场环境(计算器的背景)

要理解2025年的房贷计算,必须先了解当年的关键政策,这些是计算器的“参数设置依据”。

基准利率(最重要的参数)

2025年,中国人民银行(央行)的贷款基准利率是房贷计算的基石,这个利率在2025年经历了五次下调,是历史上罕见的降息大年。

| 调整日期 | 5年以上贷款基准利率 | 变化情况 |

|---|---|---|

| 2025年10月24日 | 90% | ↓ 0.25个百分点 |

| 2025年8月26日 | 15% | ↓ 0.25个百分点 |

| 2025年6月28日 | 40% | ↓ 0.25个百分点 |

| 2025年5月11日 | 65% | ↓ 0.25个百分点 |

| 2025年3月1日 | 90% | ↓ 0.25个百分点 |

对计算器的影响:

- 动态计算: 2025年的房贷计算器通常会提供一个选项,让用户选择“贷款发放日”或“利率调整方式”,以匹配不同时间点的基准利率。

- 利率折扣: 银行在基准利率基础上会给予客户一定的折扣(如85折、88折等),这是计算实际利率的关键。

首付比例

首付比例根据房产类型和购买者情况(首套/二套)有严格规定。

- 首套房:

- 首付比例: 通常为 30%。

- 认定标准(“认贷不认房”政策的深化): 2025年3月,央行、银监会发布新政,明确对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通自住房,执行首套房贷款政策,这是“认贷不认房”的标志性政策,极大刺激了改善型需求。

- 二套房:

- 首付比例: 不低于40%,部分城市或有更高要求。

- 利率要求: 通常执行基准利率的1.1倍(即上浮10%)。

贷款年限

- 最长期限: 通常为 30年。

- 年龄限制: 贷款年限 + 借款人年龄 ≤ 70年(或银行规定的年限,如65年)。

第二部分:2025年房贷计算器逻辑与公式

一个典型的2025年房贷计算器,核心功能是计算月供,主要有两种还款方式:等额本息和等额本金。

核心参数输入:

- 房屋总价: e.g., 1,000,000 元

- 首付比例/金额: e.g., 首付30%,即300,000元

- 贷款金额: 1,000,000 - 300,000 = 700,000 元

- 贷款年限: e.g., 30年 (即 360 期)

- 贷款利率: 这是关键!需要用户自己选择或输入。

- 实际利率 = 基准利率 × 银行折扣

- e.g., 假设用户在2025年10月后申请,基准利率为4.90%,银行给予9折优惠,则实际利率 = 4.90% × 0.9 = 41%

- 还款方式: 等额本息 或 等额本金

计算公式

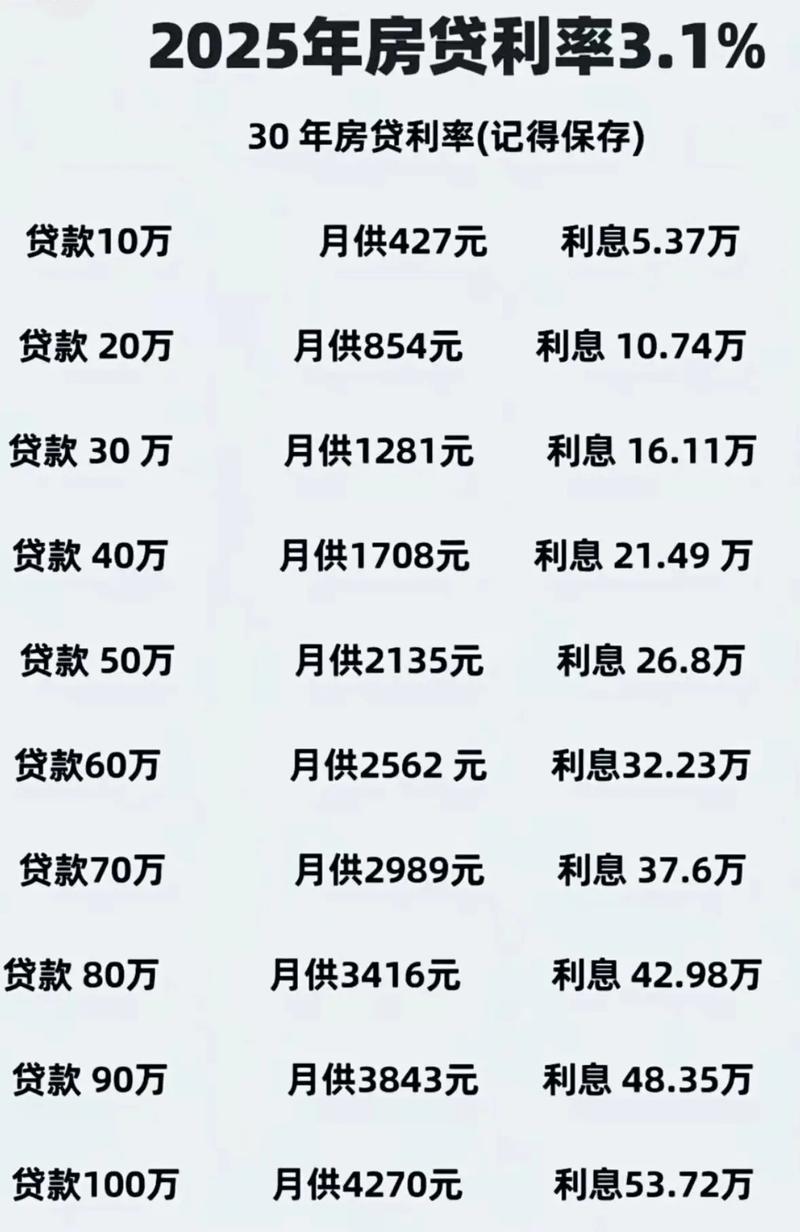

等额本息还款(最常见)

每月还款额固定,包含一部分本金和一部分利息。

-

月供计算公式:

月供 = [贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1] (图片来源网络,侵删)

(图片来源网络,侵删) -

参数说明:

贷款本金= 700,000 元月利率= 年利率 ÷ 12 = 4.41% ÷ 12 = 0.3675%还款月数= 30年 × 12 = 360 期

-

计算示例:

月供 = [700000 × 0.003675 × (1 + 0.003675)^360] ÷ [(1 + 0.003675)^360 - 1]月供 ≈ 3548.09 元 -

总利息:

总利息 = 月供 × 还款月数 - 贷款本金总利息 = 3548.09 × 360 - 700000 ≈ 977,312.4 元

等额本金还款

每月偿还的本金固定,利息逐月递减,因此月供总额逐月减少。

-

每月还款额公式:

每月还款额 = (贷款本金 ÷ 还款月数) + (贷款本金 - 已归还本金累计额) × 月利率 -

计算示例:

每月固定本金= 700000 ÷ 360 ≈ 1944.44 元- 第一个月月供:

月供 = 1944.44 + (700000 - 0) × 0.003675 ≈ 1944.44 + 2572.5 = 4516.94 元 - 第二个月月供:

月供 = 1944.44 + (700000 - 1944.44) × 0.003675 ≈ 1944.44 + 2548.28 = 4492.72 元 - 最后一月月供:

月供 ≈ 1944.44 + (1944.44) × 0.003675 ≈ 1951.59 元

-

总利息(等额本金总利息固定):

总利息 = (贷款本金 + 贷款本金) × 月利率 ÷ 2 × 还款月数总利息 = (700000 + 700000) × 0.003675 ÷ 2 × 360 ≈ 927,900 元

第三部分:一个模拟的2025年房贷计算器界面

想象一下你当时在一个房产网站或银行APP上看到的计算器,它长这样:

【2025年房贷计算器】

房屋信息

- 房屋总价: [ 1,000,000 ] 元

- 首付比例: [ 30 ] % (首付金额: 300,000 元)

- 贷款金额: 700,000 元

贷款信息

- 贷款年限: [ 30 ] 年

- 贷款利率:

- 基准利率选择: [ 2025年10月后: 4.90% ]

- 银行折扣: [ 9折 ]

- 实际执行利率: 4.41%

- 还款方式: [ 等额本息 ] ☐ 等额本金

计算结果

- 月供: 3,548.09 元

- 支付利息总额: 977,312.40 元

- 还款总额总额: 1,677,312.40 元

总结与对比

- 利率环境: 2025年是房贷利率的“黄金时代”,4.9%的基准利率叠加银行的折扣,实际利率非常低,大大降低了购房成本。

- 政策利好: “认贷不认房”政策释放了大量改善型购房需求,使得很多二套房买家能享受到更低的首付和利率。

- 计算器特点: 2025年的计算器核心是“静态计算”,即根据你输入的“贷款发放时”的利率来计算整个还款周期的月供,与现在流行的“LPR浮动利率”计算器有本质区别,现在的计算器需要你选择“固定利率”还是“LPR浮动利率”,并填写最近一次的重定价日和LPR加减点数。

希望这份详细的解读能让你清晰地了解2025年房贷计算器的逻辑和背景!