以下内容为根据成都现行税收政策的通用计算方法整理而成,旨在为您提供参考。实际税费金额会因房屋具体情况(如面积、房龄、业主是否“满五唯一”等)和地方政策的微调而有所不同,最终金额请以不动产登记中心和税务部门的核算为准。

(图片来源网络,侵删)

核心概念:影响税费的关键因素

在计算之前,您必须先了解以下几个核心概念,它们直接决定了您需要缴纳哪些税以及税费的多少:

-

“满五唯一”

- “满五”:指房产证出证时间或契票填发时间已满5年。

- “唯一”:指业主在该省份内,以家庭为单位(指夫妻双方及未成年子女)名下只有这一套住房。

- 政策影响:这是对普通购房者最友好的政策,如果房产满足“满五唯一”,则免征个人所得税和增值税,这是最大的省钱点。

-

“满二”

- 指房产证出证时间或契票填发时间已满2年。

- 政策影响:如果房产“满二”但不“唯一”,则免征增值税(及其附加税),但仍需缴纳个人所得税。

-

“首套房” vs “二套房”

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策影响:这主要影响契税的税率,根据您自己名下在成都的房产套数来判定。

- 首套房:名下在成都无房。

- 二套房:名下在成都有1套住房。

- 三套房及以上:名下在成都有2套及以上住房(契税税率更高,且可能受限购政策影响)。

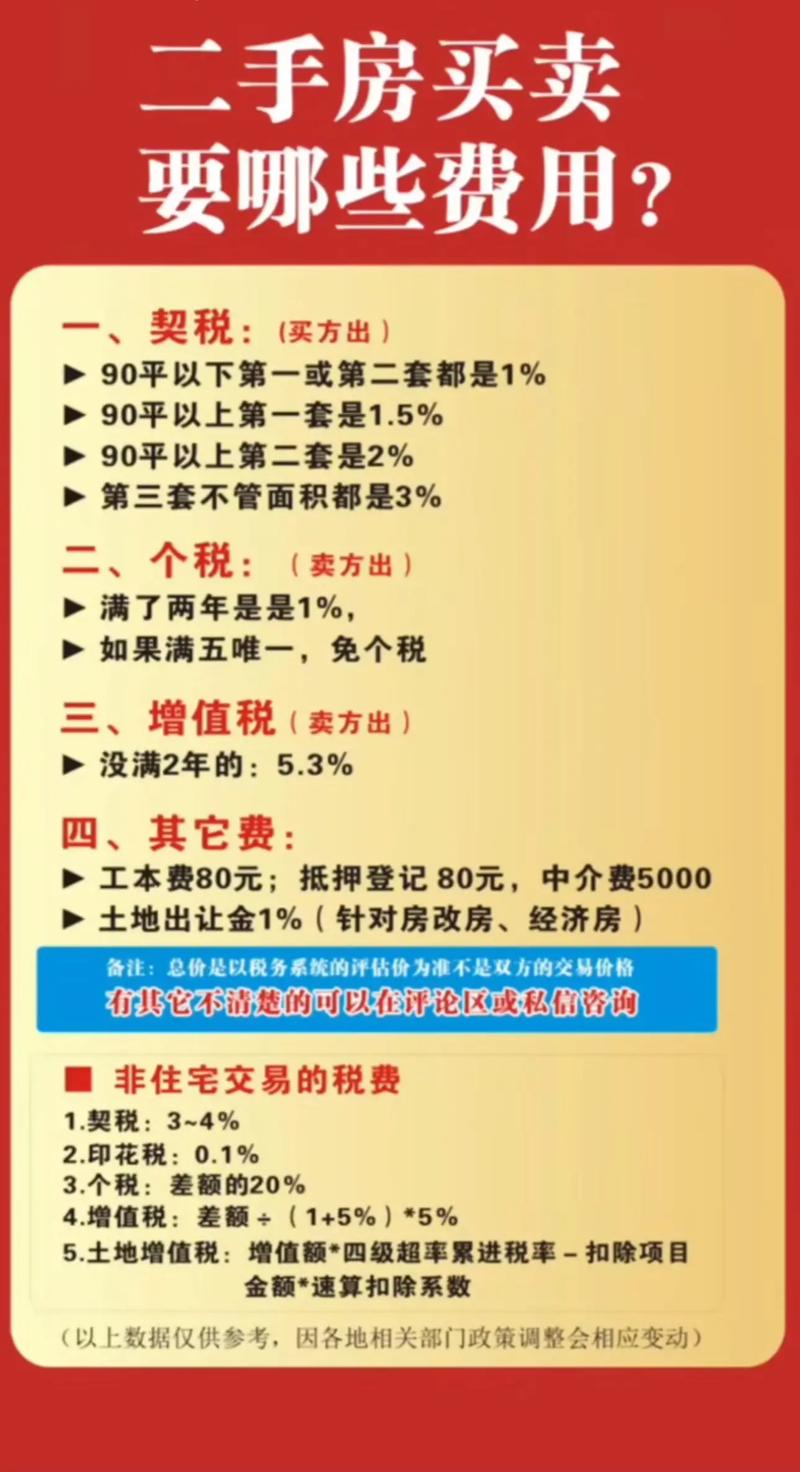

主要税费构成及计算公式

二手房交易涉及的税费主要分为三部分:买方税费、卖方税费和中介费(如需)。

(一) 买方承担的税费

买方主要缴纳契税和印花税(目前免征)。

| 税种 | 计算基础 | 税率 | 计算公式 | 备注 |

|---|---|---|---|---|

| 契税 | 网签价(或核定价,取高者) | 首套房:≤90㎡为1%,>90㎡为1.5% 二套房:≤90㎡为1%,>90㎡为2% 三套房及以上:3% |

税率 × 网签价 | 成都主流政策,具体以审核为准。 |

| 印花税 | 网签价 | 05% | 双方各付0.05% | 目前对个人销售/购买住房暂免征收。 |

买方税费小结:

- 首套房:契税 = 网签价 × (1% 或 1.5%)

- 二套房:契税 = 网签价 × (1% 或 2%)

- 三套房及以上:契税 = 网签价 × 3%

(二) 卖方承担的税费

卖方的税费是计算最复杂、变数最多的部分,主要取决于“满五唯一”和“满二”的情况。

(图片来源网络,侵删)

| 税种 | 计算基础 | 税率 | 计算公式 | 备注 |

|---|---|---|---|---|

| 增值税 | 网签价 | 3% | 网签价 × 5.3% | “满五”或“满二”免征,不满2年全额征收。 |

| 附加税 | 增值税税额 | 10% | 增值税 × 10% | 即城市维护建设税、教育费附加等。“满五”或“满二”免征。 |

| 个人所得税 | 核定征收 或 差额征收(取高) | 核定征收:网签价 × 1% 差额征收:(网签价 - 原值 - 合理费用) × 20% |

取两者中较高值 | “满五唯一”免征。 “核定征收”简单,但通常比“差额征收”高。 “差额征收”需要提供原购房发票、契税票等原始票据,证明房屋原值。 |

| 印花税 | 网签价 | 05% | 双方各付0.05% | 目前对个人销售/购买住房暂免征收。 |

卖方税费小结(按不同情况):

-

满五唯一

- 结果:免征增值税及附加税,免征个人所得税。

- 卖方总税费:0元(理论上印花税免征)。

-

满五不唯一

- 结果:免征增值税及附加税,但需缴纳个人所得税。

- 卖方总税费:个人所得税 = 网签价 × 1% (核定征收) 或 (网签价 - 原值) × 20% (差额征收),取高者。

-

满二不满五

- 结果:免征增值税及附加税,需缴纳个人所得税。

- 卖方总税费:同“情况二”,即 个人所得税。

-

不满二

- 结果:所有主要税费都要缴纳。

- 卖方总税费 = 增值税及附加 + 个人所得税

- 增值税及附加 = 网签价 × 5.3% × 1.1 ≈ 网签价 × 5.83%

- 个人所得税 = 网签价 × 1% (核定征收) 或 (网签价 - 原值) × 20% (差额征收),取高者。

- 总税费 ≈ 网签价 × 5.83% + 个人所得税

成都二手房税费计算器(模拟计算)

为了更直观地理解,我们通过一个具体案例来模拟计算。

案例背景:

- 房屋信息:锦江区某住宅,面积100平方米,网签价(或核定价)为200万元。

- 卖方情况:房产证出证时间为2025年3月(已“满五”),但业主家庭在成都还有另一套住房(不“唯一”)。

- 买方情况:买方名下在成都无房(首套房)。

计算过程:

第一步:判断卖方税费情况

- 房屋“满五”但“不唯一”,属于 “情况二:满五不唯一”。

- 卖方税费:免征增值税及附加税,只需缴纳个人所得税。

- 个人所得税计算:

- 核定征收:200万 × 1% = 2万元

- 差额征收:(200万 - 原购房价 - 合理费用) × 20%,假设原购房价为120万,合理费用为10万,则差额为70万,个税为70万 × 20% = 14万元。

- 最终个税:税务局会取两者高值,即 14万元。

- 卖方总税费:14万元。

第二步:计算买方税费

- 买方为首套房,面积100㎡(>90㎡)。

- 契税税率:1.5%

- 契税计算:200万 × 1.5% = 3万元。

- 买方总税费:3万元。

第三步:汇总总税费

- 交易产生的总税费 = 买方税费 + 卖方税费 = 3万 + 14万 = 17万元。

- 费用分摊:这17万元由谁承担,需要买卖双方在合同中约定,通常情况下,契税由买方承担,个税等由卖方承担,但也可以协商。

其他费用

- 中介费:如果通过中介交易,通常为房屋成交价的1%-2%,由买卖双方协商或按合同约定支付。

- 贷款服务费:如果办理按揭贷款,部分中介或贷款公司会收取服务费。

- 评估费:办理贷款时,银行会要求对房产进行评估,费用几百到几千元不等。

- 担保费/抵押登记费:办理贷款时可能产生,费用较低。

- 交易手续费:非住宅类房产需要缴纳,住宅类目前免征。

总结与建议

- 首选“满五唯一”:在选房时,优先考虑“满五唯一”的房源,能为卖方节省一大笔税费,从而可能在房价上获得更大优惠。

- 明确网签价:网签价是税费计算的基础,它通常与成交价接近,但不能低于税务部门的核定价(评估价),合理定价对双方都至关重要。

- 核实房屋信息:务必要求卖方提供房产证、身份证等,核实其“满几”和“是否唯一”的真实情况。

- 保留票据:如果买方未来出售此房,务必保管好本次交易的网签合同、发票、契税票等所有票据,用于计算未来的差额个税。

- 咨询专业人士:由于税费政策复杂,且各地执行细节可能略有差异,在签订购房合同前,强烈建议咨询您所在区域的税务部门或靠谱的房产中介,进行最终确认。