长沙的房贷政策主要由 “认房认贷” 原则、 “限购” 政策和 “差别化住房信贷政策” 共同构成。

(图片来源网络,侵删)

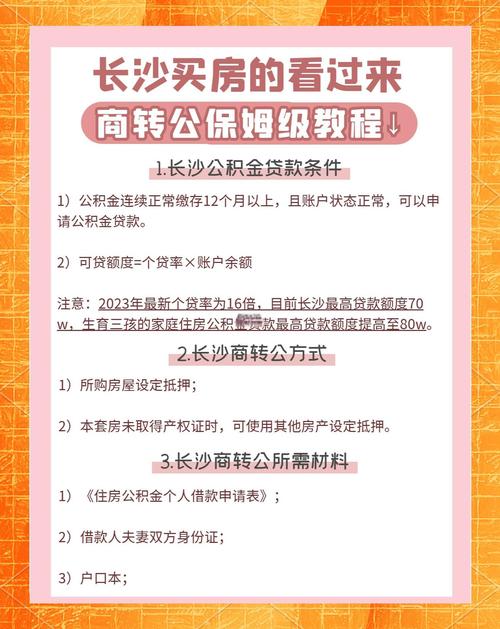

核心政策框架:认房认贷

这是决定您首付比例和利率的最关键因素。

“认房”:指家庭(夫妻双方及未成年子女)在长沙市名下已拥有1套及以上住房。 “认贷”:指家庭在全国范围内,已利用贷款购买过1套及以上住房,或贷款已结清但名下仍有房。

根据“认房认贷”情况,您的贷款资格和首付比例如下:

| 情况分类 | 认房 | 认贷 | 首付款比例(最低) | 贷款利率 |

|---|---|---|---|---|

| 首套房 | 无 | 无 | 不低于20% | LPR-65基点 (约3.45%) |

| 二套房 | 有 或 有 | 有 或 有 | 不低于30% | LPR+30基点 (约4.40%) |

| 三套房及以上 | 有 | 有 | 不予贷款 | 不予贷款 |

解读:

(图片来源网络,侵删)

- 首套房:名下在长沙无房,且全国无贷款记录(或贷款已结清且名下无房)。

- 二套房:名下在长沙有房,或全国有未结清的贷款记录(无论长沙是否有房)。

- 三套房:名下在长沙已有2套及以上住房,或在全国有2笔及以上未结清的住房贷款,将无法申请任何住房贷款。

限购政策

限购政策决定了您是否有资格在长沙买房。

-

限购区域:

- 长沙市内五区:芙蓉区、天心区、岳麓区、开福区、雨花区。

- 望城区:不含高塘岭街道、月亮岛街道、大泽湖街道、乌山街道、黄金园街道、白沙洲街道(即望城区大部分区域已放开限购)。

- 长沙县:不含湘龙街道、泉塘街道、星沙街道、湘龙街道(即长沙县大部分区域已放开限购)。

- 浏阳市、宁乡市:已全面放开限购。

-

限购套数:

- 在长沙市内五区限购区域内,本市户籍家庭限购2套住房。

- 在长沙市内五区限购区域内,非本市户籍家庭,需提供在长沙连续缴纳24个月以上的个人所得税或社会保险证明,方可购买1套住房。

简单来说:想在长沙核心城区(五区)买房,无论是本地人还是外地人,最多只能买2套,外地人需要先在长沙连续交满2年社保或个税,在望城区、长沙县及浏阳、宁乡,则基本没有限购限制了。

(图片来源网络,侵删)

贷款利率政策

目前长沙主流银行的房贷利率在LPR(贷款市场报价利率)基础上进行加减点。

-

LPR(2025年5月最新报价):

- 1年期:3.45%

- 5年期以上:3.95%

-

房贷利率执行情况(普遍水平,具体以银行审批为准):

- 首套房:LPR - 65个基点 = 3.95% - 0.65% = 30%

- 注:部分优质客户或合作楼盘可能享受更优惠的利率,如LPR-70基点(3.25%)。

- 二套房:LPR + 30个基点 = 3.95% + 0.30% = 25%

- 首套房:LPR - 65个基点 = 3.95% - 0.65% = 30%

重要提示:

- 利率是动态调整的,银行会根据自身资金成本、市场情况和与楼盘的合作关系进行微调。

- 首套房利率的下限由央行规定,但银行有权在最低限价之上自行定价。

贷款年限与额度

- 贷款年限:最长可贷 30年。

- 贷款年龄:借款人年龄与贷款年限之和,男性不超过70周岁,女性不超过65周岁。

- 贷款额度:

- 没有绝对的上限额度,但与您的月收入、征信记录、还款能力(通常要求月供不超过月收入的50%-60%)密切相关。

- 银行会根据您的综合情况审批一个可贷额度。

其他重要规定

-

“商转公”贷款:

- 暂停办理,目前长沙市已暂停“商业性个人住房贷款转住房公积金个人住房贷款”业务,如果您之前是商业贷款,无法转为利率更低的公积金贷款。

-

“带押过户”:

- 已全面推行,在长沙办理二手房交易时,无需卖方先结清原贷款,可以直接办理房产过户和抵押登记手续,大大简化了交易流程,降低了资金成本。

-

“认房不认贷”政策影响:

- 2025年9月,长沙已执行“认房不认贷”政策,这意味着,如果您名下在长沙无房,但全国有已结清的贷款记录,之前可能被算作二套房,现在可以按首套房政策执行(首付20%),这是非常大的利好。

总结与建议

| 您的情况 | 政策要点 |

|---|---|

| 外地人想在长沙买房 | 先确认社保/个税是否已连续缴纳满24个月。 满足后,在限购区可买1套,非限购区可自由购买。 |

| 首套房购房者 | 最低首付20%。 可享受较低的利率(目前普遍在3.3%左右)。 这是目前政策支持力度最大的群体。 |

| 卖掉一套,再买一套(改善型) | 只要您名下在长沙只有1套房,无论之前贷款是否结清,都按首套房政策执行(首付20%)。 这是“认房不认贷”政策带来的核心红利。 |

| 名下已有2套房 | 基本无法在长沙申请到住房贷款,只能选择全款购买。 |

给您的建议:

- 明确自身资格:先对照“认房认贷”和“限购”政策,确定自己是首套、二套还是三套。

- 多方咨询银行:不同银行的审批尺度、利率优惠、放款速度都可能不同,建议多跑几家主流银行(如建行、工行、农行、中行、招行等),咨询客户经理,了解最新的利率和您的具体情况能申请到的最优条件。

- 关注官方渠道:可以关注“长沙市住房和城乡建设局”等官方微信公众号,获取最权威的政策解读。

- 准备征信报告:在申请贷款前,可以先自行查询个人征信报告,确保没有逾期等不良记录,以免影响贷款审批。