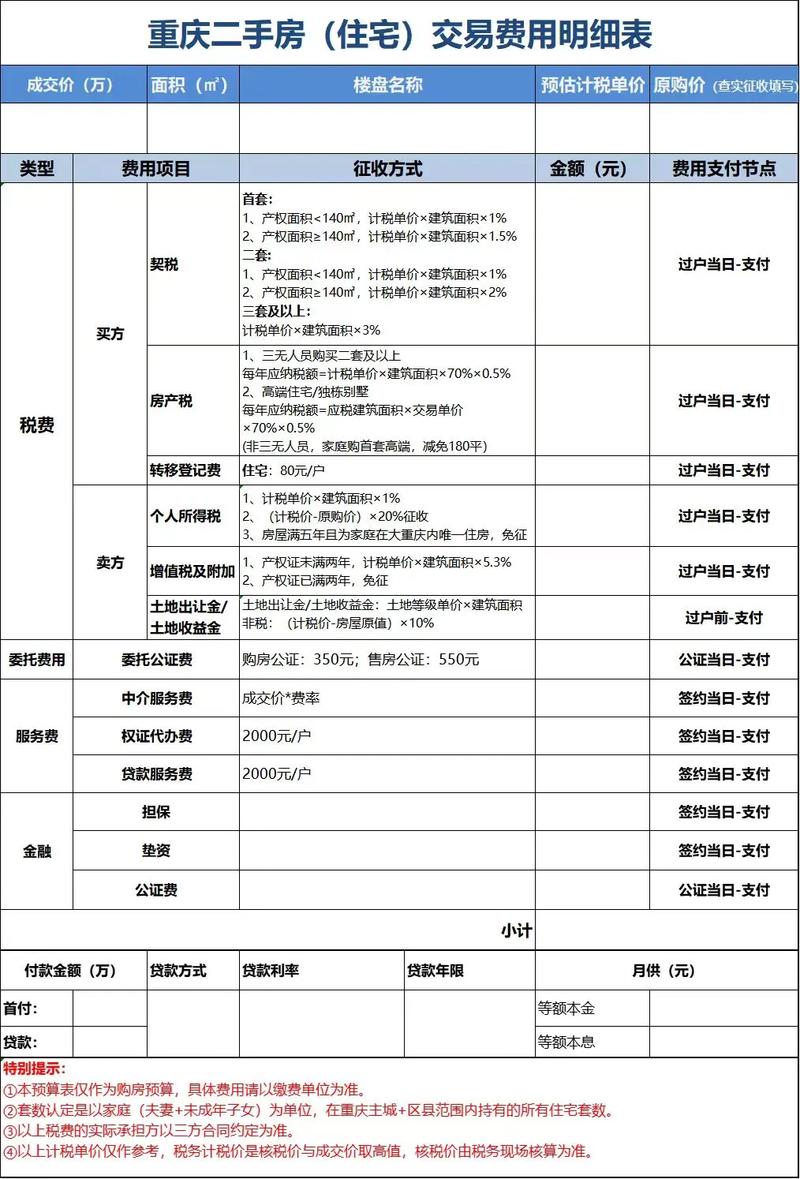

由于“营业税”这个说法深入人心,很多人还是会沿用旧称,下面我将为您详细解释当前二手房交易中与“营业税”性质最接近的税费,即增值税及其附加。

(图片来源网络,侵删)

核心结论(简化版)

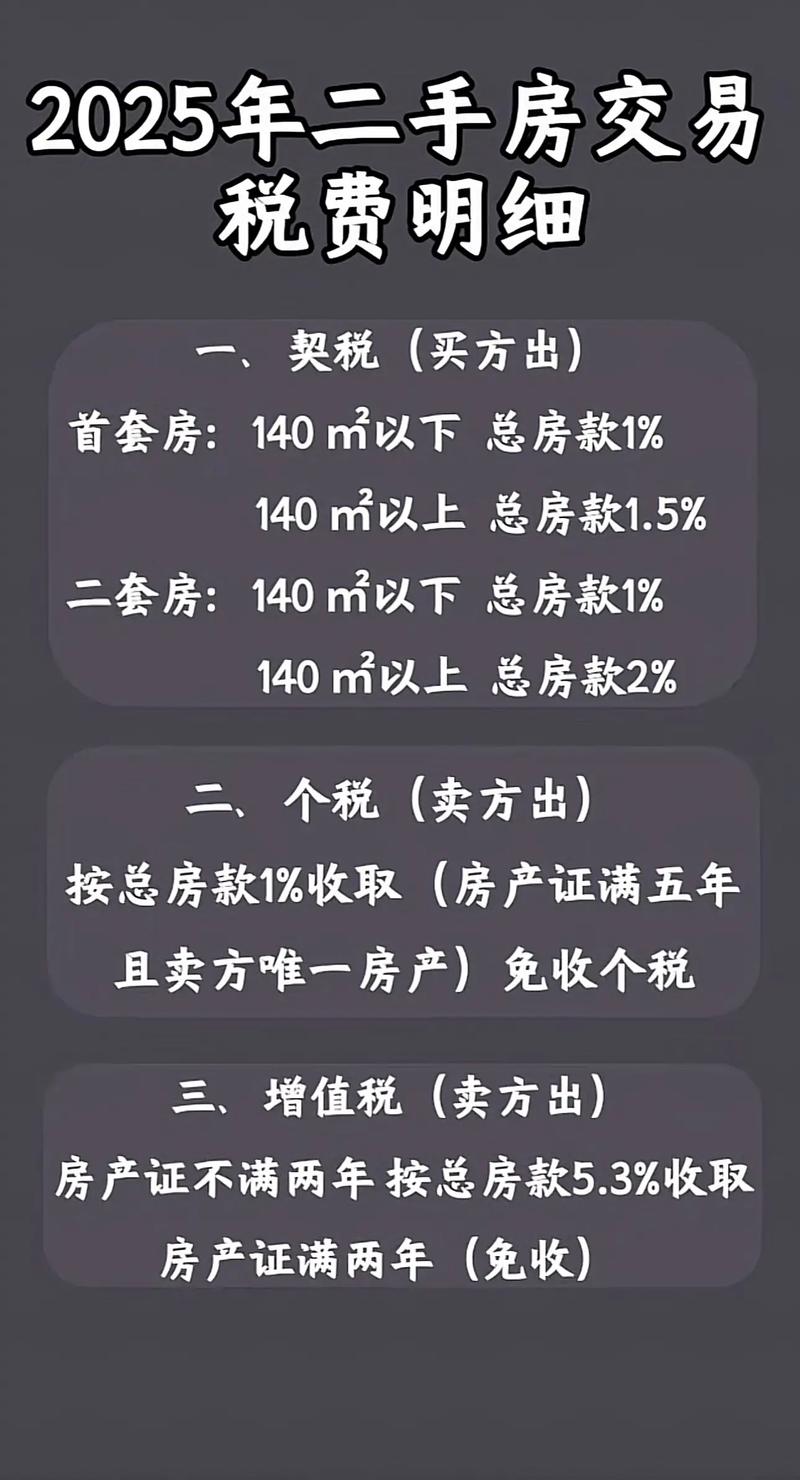

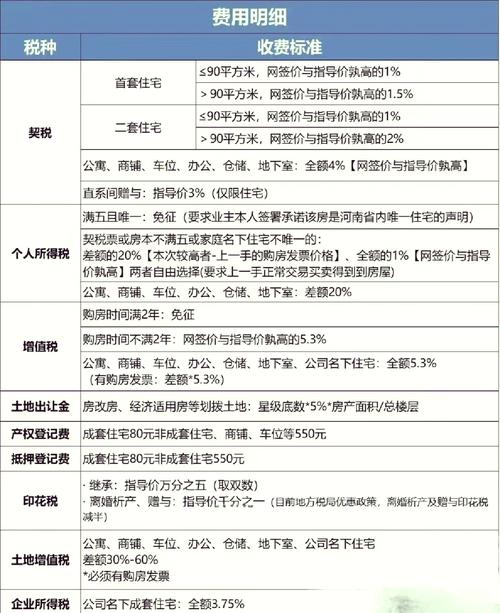

对于个人出售二手房,目前“增值税”及其附加税费(城市维护建设税、教育费附加、地方教育附加)的征收政策是“满五唯一”的免征,不满两年的全额征收,满两年但非唯一的普通住房可差额征收或由纳税人选择简易计税。

为了方便理解,我们可以将其分为三种主要情况:

出售方持有房产满两年

这是最常见的情况,也是政策鼓励的方向。

-

房产类型:普通住宅

(图片来源网络,侵删)

(图片来源网络,侵删)- “满五唯一”:免征增值税及其附加。

- “满五”:房产证出证日期或契税票填发日期满5年。

- “唯一”:出售方以家庭为单位,在本次交易前在本地名下只有这一套住房。

- “满二不满五”或“满二不唯一”:出售方可以选择以下两种计税方式中的一种:

- 差额征收:(本次交易价格 - 房屋原购买价格 - 合理费用)× 5.3%。

- 注:这里的“5.3%”是增值税率(5%)+ 附加税费(0.3%)的合计税率。

- 简易计税:全额征收,即本次交易价格 × 5.3%。

- 税务系统通常会自动选择对卖方更有利的方式,即差额征收。

- 差额征收:(本次交易价格 - 房屋原购买价格 - 合理费用)× 5.3%。

- “满五唯一”:免征增值税及其附加。

-

房产类型:非普通住宅

- 无论是否满五唯一,只要持有时间满两年,都按差额征收:(本次交易价格 - 房屋原购买价格 - 合理费用)× 5.3%。

- 如果持有时间不满两年,则按全额征收:本次交易价格 × 5.3%。

出售方持有房产不满两年

这是对卖方最不利的情况,税费最高。

- 无论房产是普通住宅还是非普通住宅,无论是否唯一,均需全额征收增值税及其附加。

- 计算公式:本次交易价格 × 5.3%。

继承或赠与取得的房产

这种情况比较特殊,计算方式有所不同。

- 如果房产是通过继承或赠与取得的,其“持有年限”通常从原房主取得该房产的时间开始计算。

- 您继承了一套房产,原房主是2025年买的房,您在2025年继承并出售,那么这套房产的持有年限就是从2025年开始计算,到2025年已经满5年,如果满足“唯一”条件,就可以免征增值税。

重要概念解释

-

普通住宅 vs. 非普通住宅

(图片来源网络,侵删)

(图片来源网络,侵删)- 这个标准由各地政府根据当地情况制定,通常包含三个条件(满足其一即为非普通住宅):

- 住宅小区建筑容积率 在1.0以下(不含1.0)。

- 单套建筑面积在144平方米以上(或120平方米,各地不同)。

- 实际成交价格高于同级别土地上住房平均交易价格的1.2倍以上。

- 您可以在当地住建委网站或不动产登记中心查询具体标准。

- 这个标准由各地政府根据当地情况制定,通常包含三个条件(满足其一即为非普通住宅):

-

“满五唯一”的巨大优势

- 这是二手房交易中最重要的一个优惠政策,如果房子同时满足“满五”和“唯一”两个条件,不仅免征增值税,通常还可以免征个人所得税(需满足唯一住房的条件),能省下一大笔钱。

-

差额征收 vs. 全额征收

- 差额征收:只对房屋增值的部分征税,需要提供原购房发票、契税票等原始凭证来证明房屋原值,如果无法提供,税务机关可能会核定征收。

- 全额征收:对本次交易的全部房款征税,不考虑当初的购买价格。

总结表格

| 出售方持有年限 | 房产类型 | 是否“满五唯一” | 增值税及附加政策 |

|---|---|---|---|

| 满两年 | 普通住宅 | 是 | 免征 |

| 否 | 差额征收 (或选择全额征收,通常选差额更优) | ||

| 非普通住宅 | 是/否 | 差额征收 | |

| 不满两年 | 普通住宅 | 是/否 | 全额征收 |

| 非普通住宅 | 是/否 | 全额征收 |

温馨提示:

- 税费由谁承担? 法律上,增值税等交易税费应由卖方承担,但在实际交易中,尤其是在买方市场,很多卖家会将这部分税费转嫁给买家,体现在最终的成交价格中,在谈价时一定要明确这一点。

- 政策因地而异:虽然国家有统一框架,但具体执行细节(如普通住宅标准)可能因城市不同而略有差异。

- 咨询专业人士:在进行二手房交易前,强烈建议咨询当地的房产中介、税务部门或专业律师,根据您的具体情况(房屋年限、类型、价格等)进行精确测算。