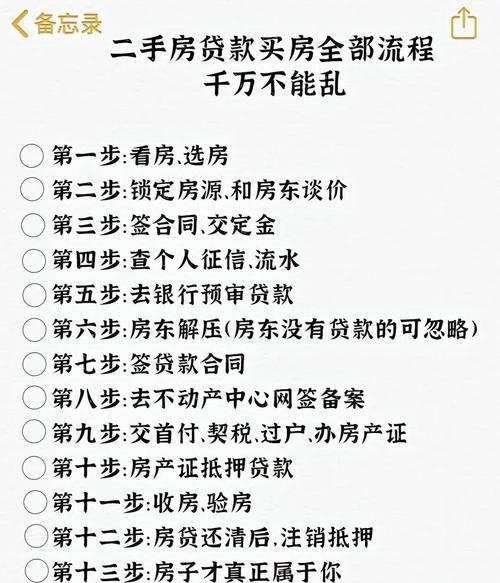

关于二手房交易中的“按揭服务费”,答案是:有的,但这笔费用通常不是必须的,并且存在一定的争议。

下面为您详细解释:

什么是按揭服务费?

按揭服务费,通常也被称为“贷款服务费”、“按揭代办费”或“贷款中介费”,它指的是,当您在购买二手房时需要向银行申请贷款,而选择通过一些专业的贷款中介公司(或称按揭服务公司、贷款经纪公司)来协助办理贷款手续,所需要支付给他们的服务费用。

这笔费用是必须的吗?

不完全是,主要取决于您选择哪种渠道办理贷款。

-

选择银行直接办理: 如果您自己直接去意向的银行(如工商银行、建设银行、农业银行、中国银行、招商银行等)咨询并提交贷款申请,那么这笔费用是0,银行本身不会收取“按揭服务费”,银行的客户经理会指导您完成流程,并可能从中赚取银行内部的绩效奖励。

(图片来源网络,侵删)

(图片来源网络,侵删) -

选择贷款中介公司办理: 如果您通过房产中介、朋友介绍或自己找到的贷款中介公司来办理贷款,那么他们通常会收取这笔服务费,因为中介公司利用其专业知识和银行渠道资源,为您提供服务,并以此作为盈利。

为什么有人会选择支付这笔费用?

虽然需要花钱,但很多人还是愿意选择通过贷款中介办理,主要原因有以下几点:

- 省时省力: 贷款流程复杂,需要准备大量材料(身份证明、收入证明、银行流水、购房合同等),并要与银行、房管局等多个部门沟通,中介可以为您包办这些繁琐的事务。

- 专业性强,提高通过率: 中介熟悉各家银行的贷款政策、审批偏好和最新动态,他们可以根据您的个人资质(如征信、收入、工作单位等),为您匹配合适的银行和贷款产品,并指导您如何准备材料以最大化获批几率。

- 解决疑难杂症: 如果您的个人情况比较复杂(例如征信有轻微瑕疵、是自由职业者、收入证明开得不理想等),自己申请可能会被拒,但中介有经验处理这些“疑难杂症”,知道如何与银行沟通,为您争取贷款机会。

- 时间效率高: 中介因为常年与银行打交道,流程熟悉,办理速度通常比个人自己去办要快一些。

按揭服务费通常收多少?

这笔费用没有一个全国统一的标准,主要由市场调节,通常与贷款金额挂钩。

- 常见收费方式: 按贷款金额的一定比例收取,或者设定一个固定金额。

- 大致范围:

- 按比例收费: 一般在贷款金额的 5% - 2% 之间,贷款100万元,费用可能在5000元到20000元不等。

- 固定金额收费: 一些中介公司会提供一个打包价,通常在 2000元 - 8000元 之间,视服务内容和地区而定。

重要提示: 在支付前,一定要与中介公司明确告知所有费用,并要求其在合同中写明服务内容和收费标准,避免后续出现乱收费的情况。

特别注意:警惕“捆绑销售”和“隐形收费”

在房产交易中,有一个非常重要的概念需要区分:

按揭服务费 ≠ 评估费/担保费/抵押登记费

-

评估费、担保费、抵押登记费:这些是银行或相关机构在办理贷款过程中产生的刚性费用,无论您是自己办还是找中介办,这些费用都是需要支付的,它们是银行为了控制风险、办理抵押手续而收取的。

- 评估费:银行为了确定房屋价值而收取。

- 担保费:部分银行要求第三方担保公司提供担保,会收取此费用。

- 抵押登记费:到房管局办理抵押登记时收取的费用(通常几百元)。

-

警惕点: 有些不良中介或房产中介,可能会故意混淆这些概念,将本应由银行收取的“评估费”、“担保费”等,包装成“按揭服务费”或“贷款服务包”的一部分,从中赚取差价,在签约前,务必要求对方提供一份详细的费用清单,并弄清楚每一项费用的去向和收取方。

总结与建议

- 费用存在性: 二手房按揭服务费是存在的,但不是强制性的。

- 选择权在您: 您可以自己向银行申请(免费但费心),也可以找中介代办(付费但省心)。

- 收费不透明: 费用高低不一,没有统一标准,建议多方咨询比较。

- 明确费用构成: 在付费前,务必分清“服务费”和银行收取的“评估费、担保费”等,避免被“捆绑销售”或“隐形收费”。

- 简单情况可自办: 如果您的个人资质良好(工作稳定、征信完美、收入充足),且时间充裕,完全可以自己跑银行办理,能省下一笔不小的开支。

- 复杂情况找中介: 如果您觉得流程繁琐、个人情况有瑕疵,或者希望尽快放款,那么找一家靠谱的贷款中介是值得的。

也是最重要的建议: 无论选择哪种方式,在交易前,一定要将所有涉及的费用、服务内容和责任划分,都清晰地写入合同中,以保障自己的合法权益。