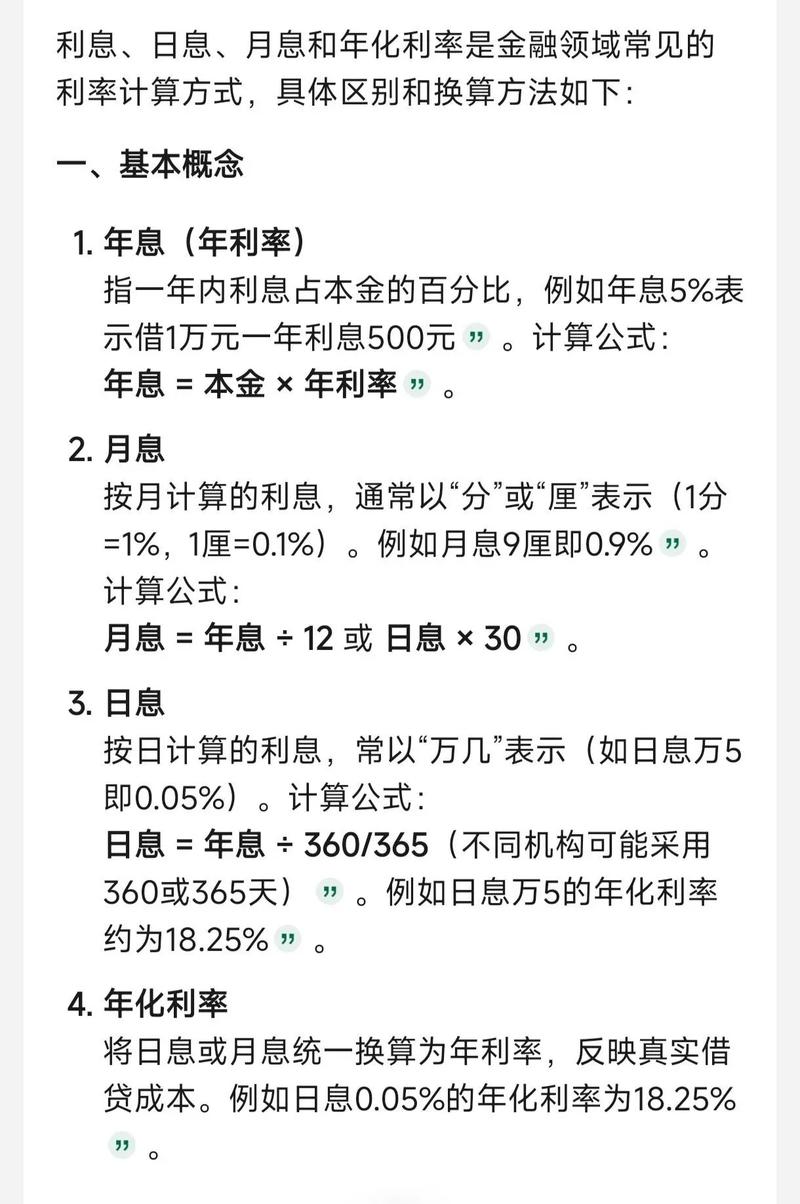

核心概念

在计算之前,必须先理解几个关键术语:

- 贷款本金:你向银行借的总金额,即 房屋总价 - 首付金额。

- 贷款利率:银行向你收取的贷款利息比率,分为:

- 年利率:通常我们说的利率是年利率。

- 月利率:年利率除以12,用于月供计算。

- LPR (贷款市场报价利率):目前中国房贷利率的主要基准,通常是“LPR ± 基点”,利率为 LPR - 30BP,即是在当前5年期以上LPR(假设为4.2%)的基础上减去0.3%,最终实际利率为 3.9%。

- 贷款期限:贷款的总时长,通常以“年”为单位,计算时需转换为“月”(30年贷款 = 360个月)。

- 月供:每个月固定偿还给银行的钱。

- 还款方式:

- 等额本息:每月还款金额固定,包含一部分本金和一部分利息,前期利息占比高,后期本金占比高。

- 等额本金:每月偿还的本金金额固定,利息随剩余本金的减少而递减,因此月供逐月递减。

两种还款方式的计算公式

等额本息

这是最常见的一种还款方式,优点是月供固定,便于家庭财务规划。

计算公式:

$$ 月供 = \frac{贷款本金 \times 月利率 \times (1 + 月利率)^{还款月数}}{(1 + 月利率)^{还款月数} - 1} $$

公式分解:

- 贷款本金:总借款额。

- 月利率:年利率 / 12。

- 还款月数:贷款年限 × 12。

总利息计算公式:

$$ 总利息 = 月供 \times 还款月数 - 贷款本金 $$

举例说明:

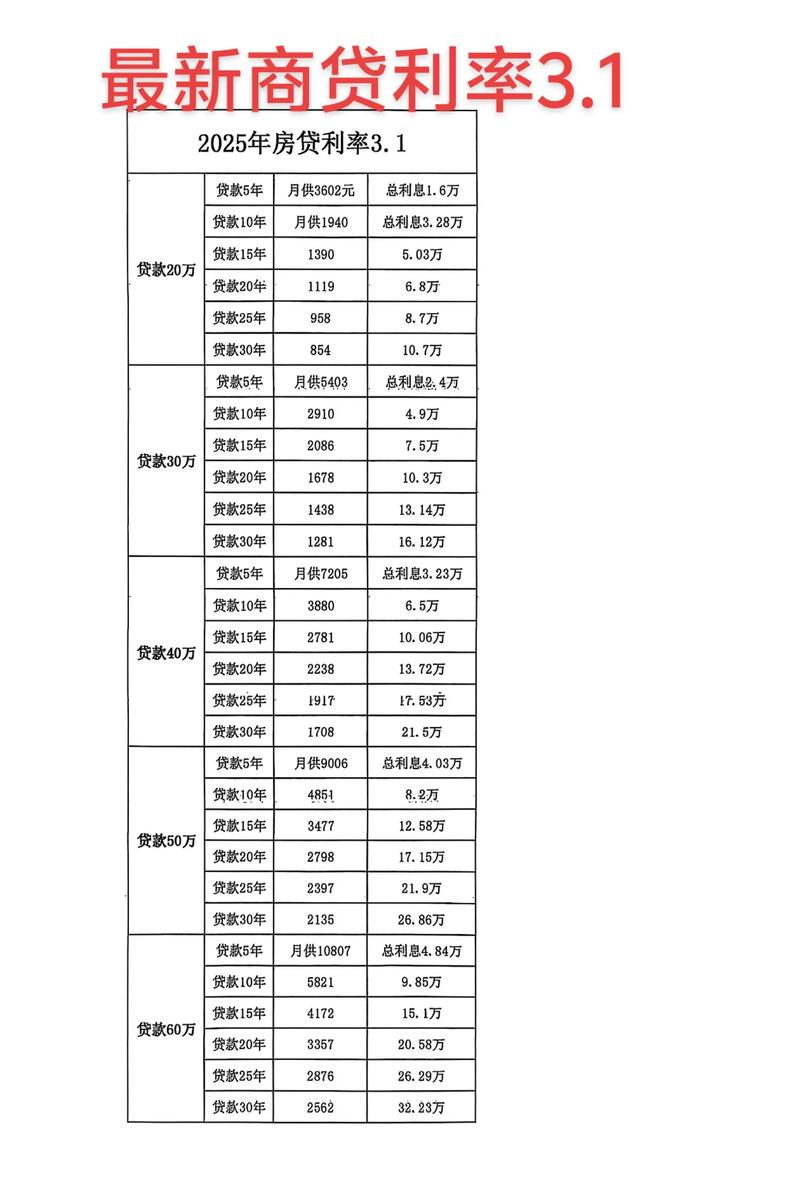

假设你贷款 100万元,期限 30年 (360个月),年利率为 2%。

- 计算月利率: 月利率 = 4.2% / 12 = 0.35% = 0.0035

- 代入公式计算月供: 月供 = (1,000,000 × 0.0035 × (1 + 0.0035)^360) / ((1 + 0.0035)^360 - 1) 月供 ≈ 4,890.11 元

- 计算总利息: 总利息 = (4,890.11 × 360) - 1,000,000 总利息 ≈ 1,760,439.6 - 1,000,000 = 760,439.6 元

在等额本息方式下,你每个月固定还款约4,890元,30年总共支付的利息约为76万元。

等额本金

这种方式前期月供压力较大,但总利息较少,适合当前收入较高且希望节省利息的借款人。

计算公式:

-

每月固定偿还的本金: $$ 每月本金 = \frac{贷款本金}{还款月数} $$

-

每月利息: $$ 每月利息 = (贷款本金 - 已归还本金累计额) \times 月利率 $$

-

每月月供: $$ 每月月供 = 每月本金 + 每月利息 $$ (可以看到,每月本金固定,利息递减,所以月供也逐月递减)

总利息计算公式:

$$ 总利息 = (\frac{贷款本金 + 贷款本金}{还款月数} + \frac{贷款本金 + 0}{还款月数}) \times \frac{还款月数}{2} \times 月利率 $$ 可以简化为: $$ 总利息 = \frac{(贷款本金 + 最后一期剩余本金) \times 还款月数}{2} \times 月利率 $$ 更直观的简化公式是: $$ 总利息 = 贷款本金 \times 月利率 \times (还款月数 + \frac{1}{2}) $$

举例说明:

同样贷款 100万元,期限 30年 (360个月),年利率为 2%。

- 计算每月固定本金: 每月本金 = 1,000,000 / 360 ≈ 2,777.78 元

- 计算第一个月的月供: 第1个月利息 = 1,000,000 × 0.0035 = 3,500 元 第1个月月供 = 2,777.78 + 3,500 = 6,277.78 元

- 计算最后一个月的月供: 最后一个月本金 = 2,777.78 元 最后一个月利息 = 2,777.78 × 0.0035 ≈ 9.72 元 最后一个月月供 = 2,777.78 + 9.72 = 2,787.50 元

- 计算总利息: 总利息 = 1,000,000 × 0.0035 × (360 + 0.5) = 3,500 × 360.5 = 1,261,750 元

在等额本金方式下,第一个月还款约6,278元,之后逐月减少,最后一个月约2,788元,30年总共支付的利息约为126万元。

两种方式对比总结

| 特点 | 等额本息 | 等额本金 |

|---|---|---|

| 月供 | 每月金额固定 | 每月金额递减 |

| 总利息 | 较高 | 较低(比等额本息少约20%-30%) |

| 前期压力 | 较小,压力均衡 | 较大,前期月供很高 |

| 适合人群 | 收入稳定,年轻家庭,希望月供压力小 | 收入较高,或希望节省利息,临近退休人士 |

| 资金占用 | 资金占用时间长,前期还的大部分是利息 | 资金占用时间相对短,前期本金归还快 |

其他重要公式

购房总价与首付计算

- 贷款本金 = 房屋总价 × (1 - 首付比例)

- 首付金额 = 房屋总价 × 首付比例

举例: 房屋总价300万,首付比例30%。

- 首付金额 = 300万 × 30% = 90万

- 贷款本金 = 300万 × (1 - 30%) = 210万

提前还款后的月供计算

提前还款后,你可以选择两种方式:

- 缩短贷款期限,月供不变:总利息减少最多,最划算。

- 减少月供,贷款期限不变:每月压力减小,但总利息节省相对较少。

计算逻辑(以缩短期限为例):

- 计算提前还款时,已还本金和剩余本金。

- 计算已还利息和剩余利息(这个比较复杂,通常由银行计算)。

- 将剩余本金作为新的贷款本金,根据你希望的剩余还款期限,重新用等额本息或等额本金公式计算新的月供。

使用在线计算器

手动计算非常繁琐且容易出错,在实际操作中,强烈建议使用在线房贷计算器。

推荐使用:

- 各大银行官网:通常都有自己的房贷计算器。

- 房地产网站:如贝壳、安居客等。

- 金融APP:如支付宝、微信理财通等。

这些工具只需要你输入 房屋总价、首付比例、贷款年限、贷款利率,就能自动算出两种还款方式的月供和总利息,非常方便。

希望这份详细的解释能帮助你更好地理解房贷利息的计算!