核心概念

- 解压: 指卖方还清银行或金融机构的抵押贷款后,到不动产登记中心办理“抵押权注销登记”手续,这个过程也叫“涤除抵押”。

- 过户: 指买卖双方到不动产登记中心,将房屋的所有权从卖方名下转移到买方名下的法律行为。

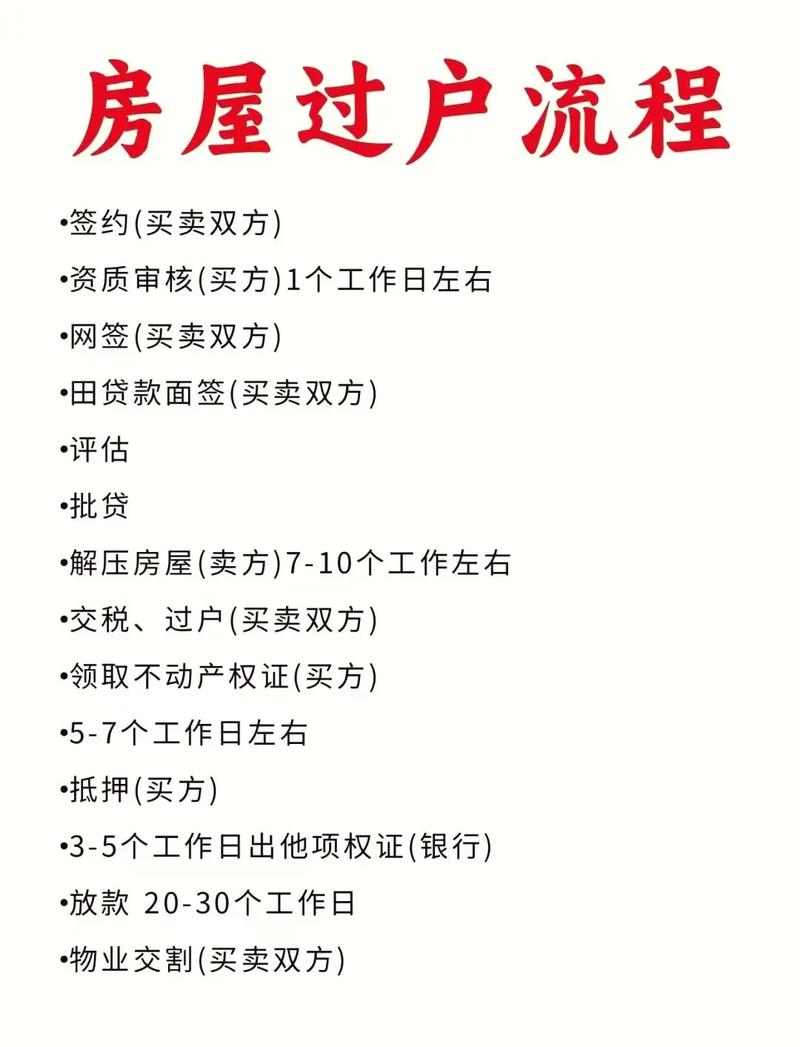

完整流程详解

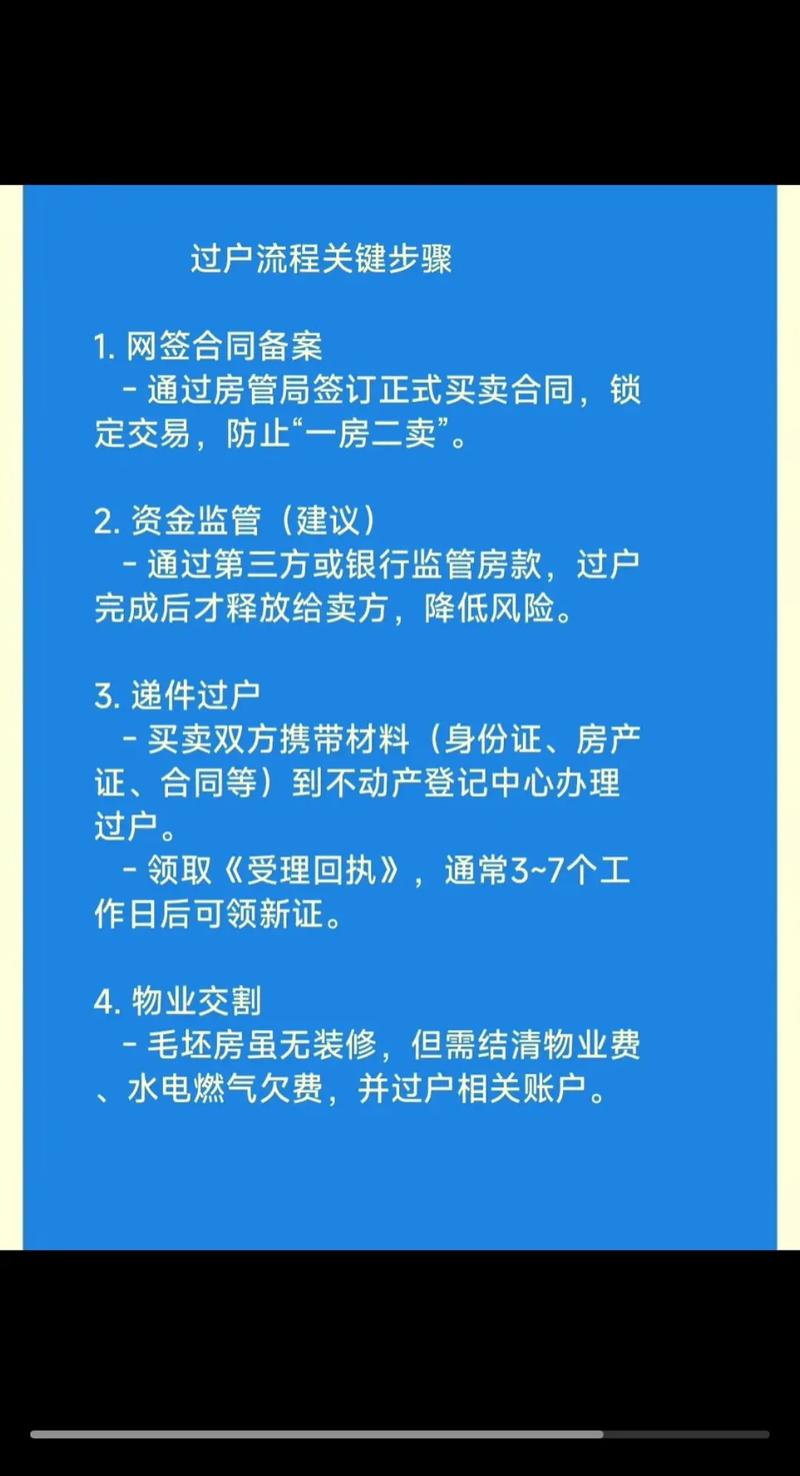

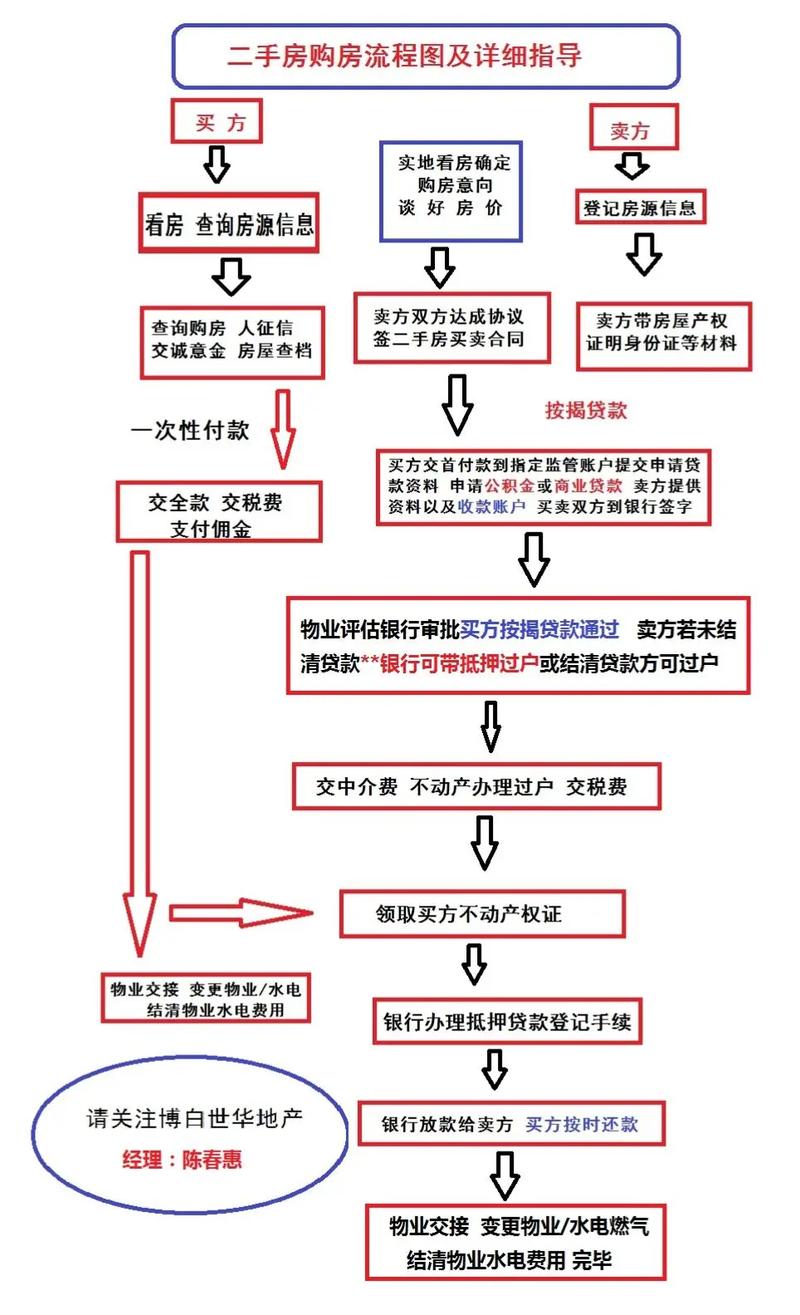

整个过程可以分为三个主要阶段:准备与签约 -> 解压与过户 -> 交割与尾款。

(图片来源网络,侵删)

第一阶段:准备与签约 (交易前)

这是所有交易的起点,也是风险控制的关键。

-

房产信息核实 (买方主导)

- 产权调查: 委托房产中介或律师,到不动产登记中心拉取《房屋信息查询记录》(俗称“拉产调”),这份文件会明确显示:

- 房产所有权人。

- 是否存在抵押、查封等权利限制。

- 抵押的金额和抵押权人(是哪家银行)。

- 核实卖方身份: 确认卖方身份证与房产证上的信息一致,并核实其为完全民事行为能力人。

- 产权调查: 委托房产中介或律师,到不动产登记中心拉取《房屋信息查询记录》(俗称“拉产调”),这份文件会明确显示:

-

签订《存量房买卖合同》

- 核心条款: 合同中必须明确约定“解压”的责任方、资金安排和时间节点,这是避免纠纷的核心。

- 解压方式: 明确是“买方垫资解压”还是“卖方自行解压”。

- 解压资金监管: 强烈建议将用于解压的资金进行监管,由第三方(如中介、银行、公证处)保管,确保资金安全。

- 违约责任: 明确约定如果卖方无法按时解压,或房屋存在其他问题导致无法过户,应承担的违约责任(如双倍返还定金、赔偿损失等)。

-

支付定金

(图片来源网络,侵删)

(图片来源网络,侵删)买方按照合同约定支付定金,卖方出具收据,定金具有担保性质,通常为房屋总价的5%-10%。

第二阶段:解压与过户 (交易中)

这是整个流程最核心、最复杂的环节,主要有三种操作模式。

买方垫资解压 (最常见,但风险最高)

这是目前市场上最常见的模式,尤其适用于卖方无力或不愿自行筹钱解压的情况。

-

资金监管:

(图片来源网络,侵删)

(图片来源网络,侵删)- 买方将首付款(扣除定金后)+ 解压所需资金,全部存入双方约定的第三方资金监管账户。这笔钱在解压成功前,买方无法随意取出。

-

卖方申请解压:

- 买卖双方、中介(如有)携带身份证、房产证、抵押合同、资金监管证明等文件,一同前往银行。

- 卖方向银行提出“提前还款”申请,银行会计算出需要还清的剩余本金、利息、罚息(如有)等总金额。

-

银行还款与解压:

- 在银行柜台,卖方签署还款文件。

- 第三方资金监管机构根据银行的还款金额,将监管账户中的相应款项直接划转至银行账户。

- 银行收到款项后,会在几个工作日内办理解除抵押登记手续,并通知卖方领取《不动产登记证明》(抵押权注销证明)。

-

办理过户:

- 卖方拿到解压证明后,买卖双方携带所有必要文件(身份证、户口本、结婚证、房产证、解压证明、买卖合同等),到不动产登记中心申请“转移登记”(即过户)。

- 买方需要缴纳契税、个人所得税(卖方部分)、增值税(卖方部分)等税费。

-

办理新抵押 (如买方需贷款):

如果买方需要办理按揭贷款,在过户完成后,买方需凭新的房产证到银行办理抵押登记,银行审批通过后,会将贷款发放至指定账户。

卖方自行解压 (最稳妥,但前提是卖方有能力)

如果卖方有能力自行筹措资金还清贷款,这是最简单、风险最低的模式。

- 卖方自行还款: 卖方自己筹钱,向银行申请提前还款并办理解压手续。

- 办理过户: 解压完成后,买卖双方直接到不动产登记中心办理过户手续。

- 资金交割: 买方在过户完成后,将房款支付给卖方,这种方式对买方最安全,但需要卖方有很强的信誉和资金实力。

通过担保公司/公证处进行“资金监管”+“过户委托” (专业、安全,但需支付服务费)

这是介于前两者之间,更专业、更安全的操作方式,尤其适用于大额交易或对风险极度敏感的买家。

-

办理“全权委托公证”:

- 买卖双方到公证处,签订一份《全权委托书》,将解压、过户、领取新房产证等一系列事项委托给一个可信的第三方(通常是买方指定的亲友或专业的担保公司)。

- 这份委托书需要经过公证,具有法律效力。

-

资金监管:

买方将全部购房款(或首付款+解压款)存入公证处或担保公司指定的资金监管账户。

-

受托人操作:

- 买方的受托人(被委托人)凭借公证书和自己的身份证,代替卖方去办理所有手续。

- 解压: 受托人用监管资金替卖方还清银行贷款,办理解压。

- 过户: 受托人直接办理过户手续,将房产证办到买方名下。

-

解除监管:

新房产证办出后,买方确认无误,通知监管机构解除资金监管,将剩余款项(如果之前只付了部分)支付给卖方。

这种模式的优势:

- 风险隔离: 买方无需与卖方直接接触所有敏感环节,全程由受托人操作。

- 流程高效: 简化了买卖双方的跑腿过程。

- 资金安全: 资金全程由第三方监管,确保“房款两清”。

第三阶段:交割与尾款 (交易后)

- 物业交割: 买方付清尾款后,卖方将房屋、钥匙、燃气卡、电卡、水卡等一并交给买方,双方可以共同记录水电煤表的读数,并结清费用。

- 户口迁出: 卖方需按照合同约定时间,将房屋内的户口迁出,买方可以要求中介或自行到派出所核实。

- 后续事宜: 买方凭新的不动产权证,办理物业变更、落户等手续。

所需核心文件清单

- 买方方:

- 身份证、户口本、婚姻证明(结婚证/离婚证/单身声明)

- 首付款资金证明

- (如需贷款)贷款银行预审批函

- 卖方方:

- 身份证、户口本、婚姻证明

- 房产证(或不动产权证)

- 原购房合同、发票

- 抵押合同(用于确认银行信息)

- 他项权利证(抵押证明)

- 双方:

- 《存量房买卖合同》

- 资金监管协议

- (如适用)公证书

⚠️ 重要注意事项与风险提示

- 资金安全是第一位! 无论采用哪种模式,坚决不要将大额购房款直接支付给卖方个人账户,一定要通过第三方(银行、中介、公证处)进行资金监管。

- 核实卖方征信: 在签约前,可以要求卖方提供个人征信报告,查看其是否有其他债务纠纷或逾期记录,这可能影响解压进程。

- 警惕“一房多卖”和“抵押查封”: “拉产调”是最有效的防范手段,签约后、过户前,最好再拉一次产调,确保房屋状态没有变化。

- 解压时间的不确定性: 银行提前还款可能需要排队,特别是年底或月底,时间可能较长,合同中要留出合理的解压时间。

- 选择正规中介: 如果通过中介交易,务必选择信誉好、操作规范的大型中介公司,他们有丰富的经验和风控体系。

- 考虑“赎楼贷”: 如果资金量较大,买方可以考虑向银行或担保公司申请“赎楼贷”(一种短期过桥贷款),专门用于支付卖方的解压费用,但这会产生额外的利息成本。

二手房解压过户流程复杂,环环相扣,任何一个环节出错都可能导致钱房两空,建议买卖双方在整个过程中保持充分沟通,并优先选择资金监管等安全措施,必要时可寻求律师或专业担保公司的帮助。