宏观经济与政策转向

这是最根本、最宏观的原因,香港楼市在过去几十年里,很大程度上受益于其作为“超级联系人”的特殊地位和宽松的货币环境,这个基础正在发生动摇。

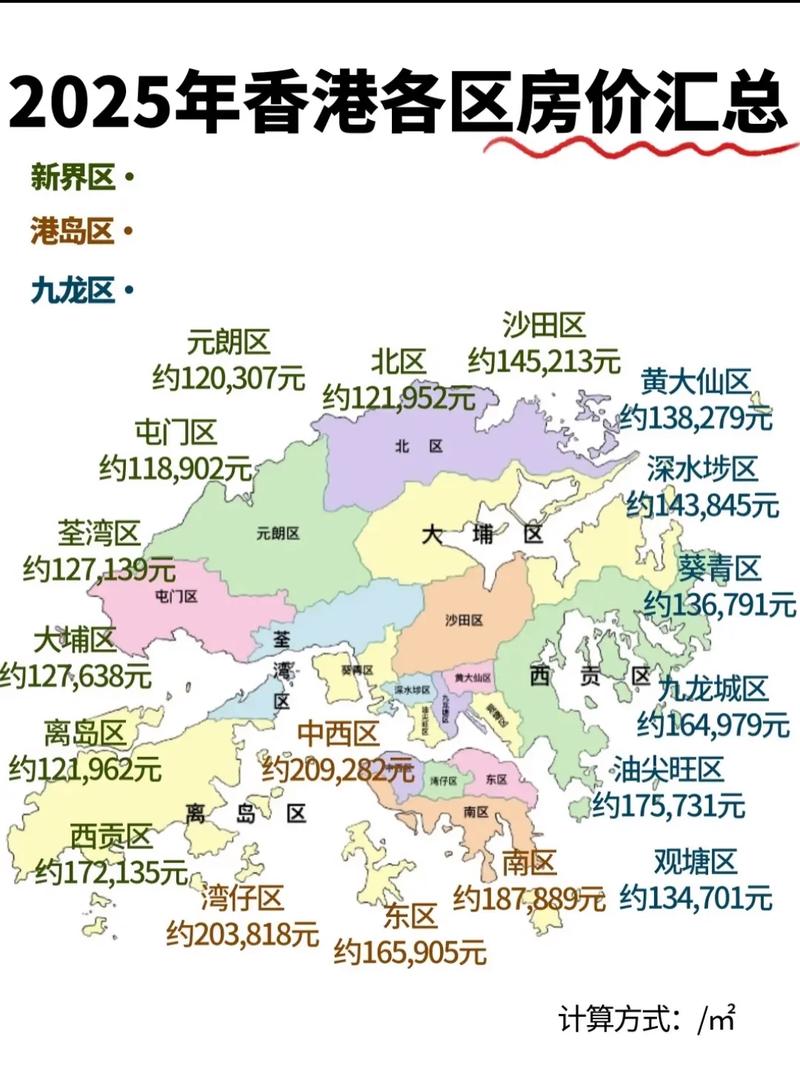

(图片来源网络,侵删)

-

美联储加息与全球资金流动逆转

- 联系汇率制度: 香港实行与美元挂钩的联系汇率制度,为了维持汇率稳定,香港金融管理局(金管局)必须跟随美联储的利率政策。

- 利率飙升: 美联储为对抗通胀而激进加息,导致香港的最优惠利率从2025年初的极低水平(约0.8%)一路攀升至2025年底的约5.625%。

- 影响: 这直接推高了按揭贷款成本,过去,香港人可以轻松获得低于2%的按揭利率,现在普遍在4%以上,每月供款额大幅增加,严重削弱了购房者的购买力,导致需求急剧萎缩。

-

经济放缓与失业率上升

- 外部环境恶化: 全球经济衰退风险、中美贸易摩擦、以及疫情后全球消费模式改变,都严重影响了香港的支柱产业,如贸易物流、旅游、零售和金融。

- 本地经济疲软: 香港本地生产总值增长乏力,部分行业出现裁员或冻薪现象,当居民对未来收入预期感到不确定时,他们会优先考虑储蓄和现金安全,而不是进行大额的房产投资。

-

政府辣招政策转向

- 历史“辣招”: 过去十年,香港政府为冷却楼市,推出了多项“辣招”,如额外印花税、买家印花税、双倍印花税等,大幅增加了非本地买家和多套房投资者的购房成本。

- 政策松绑: 2025年10月,新任特区政府推出了新一轮楼市调控措施,“辣招”全面撤销,按理说,这应该是利好楼市的,市场的反应恰恰相反,因为上述的加息和经济压力等“利空”因素过于强大,政策的利好效应被完全抵消,甚至引发了市场对经济状况的担忧。

市场内部因素:供需关系与情绪变化

-

供应量增加

- 政府土地供应: 政府在过去几年加大了土地供应,导致未来几年将有大量新楼盘入市,这给市场带来了“供应过多”的预期,买家倾向于观望,等待更低价。

- 二手业主抛售: 在高利率环境下,一些财务状况紧张的业主(如投资者、多套房业主)不得不选择“割笋”(即以低于市场的价格快速出售房产)来套现或减轻按揭压力,这增加了市场上的二手供应量,并拉低了整体房价水平。

-

市场情绪逆转

- 从“只涨不跌”到“看跌”: 香港楼市在过去有“只涨不跌”的神话,吸引了许多投机者,当房价开始持续下跌时,这种神话被打破。

- “买涨不买跌”心理: 普通购房者变得非常谨慎,担心“买在高点”,他们宁愿持币观望,期待价格进一步下跌,这导致成交量和价格形成负反馈循环——越跌越没人买,越没人买越跌。

-

按揭压力测试趋严

- 在加息周期中,金管局要求银行在进行按揭审批时,必须使用“假设利率”(通常是最优惠利率再加3%)来测试申请人的还款能力,以确保他们有能力应对未来利率进一步上升的风险。

- 这大大提高了购房门槛,许多潜在买家即使有资格申请,但通过压力测试后,发现自己能负担的房价远低于自己的心理预期,从而被迫放弃购房计划。

香港房价的下跌并非由单一因素导致,而是一个“宏观利空 + 市场利空”叠加的结果。

- 宏观层面(根本原因): 美联储加息 → 香港利率飙升 → 购房成本剧增 + 全球经济放缓 → 本地经济疲软、失业风险上升 → 购房意愿和能力下降。

- 市场层面(直接原因): 供应量增加(新盘、二手笋盘) + 市场极度悲观情绪 + 购买门槛提高(压力测试) → 需求严重不足 → 成交量萎缩 → 价格下跌。

就是“钱贵了、工作不稳了、未来看不清了”,这三个核心问题共同扼住了香港楼市的咽喉,导致了本轮深度的价格调整,市场正处于一个寻找新平衡点的过程中,何时能企稳,很大程度上取决于香港利率环境的变化以及全球经济的复苏情况。