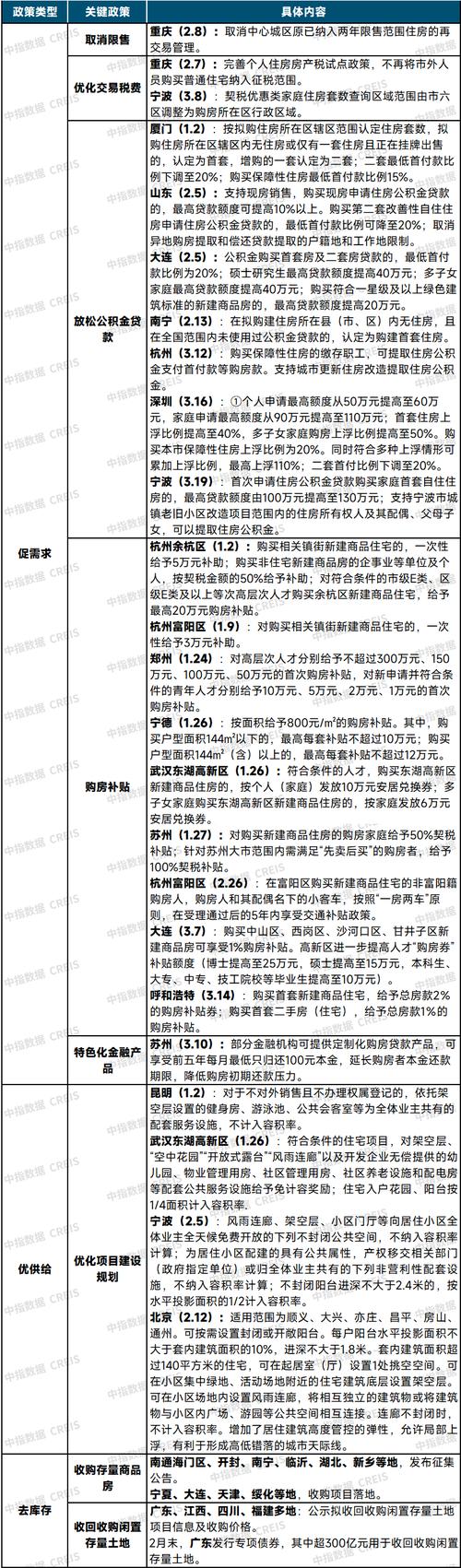

我们通常所说的“40年产权房”,其法律全称是商业、旅游、娱乐用地(商服用地)上建设的房屋,这类土地的最高使用年限就是40年,与之相对的是70年产权的住宅用地和50年产权的教育、科技、文化、卫生、体育等用地。

(图片来源网络,侵删)

2025年是中国房地产市场,特别是商业地产领域政策发生重大变化的一年,这一年出台的政策,对40年产权房的交易、持有和未来发展产生了深远影响,最核心、最著名的政策是“商改住”。

2025年40年产权房最新政策核心解读

最重要的政策:“商改住” (Commercial-to-Residential Conversion)

2025年,为了去库存、盘活商业地产,国家层面和地方政府密集出台了一系列鼓励“商改住”的政策,这可以说是2025年关于40年产权房最重大的政策。

政策背景:

- 商业地产库存高企: 当时,全国许多一二线城市出现了大量商业办公楼、商铺,空置率很高,形成了严重的“商业地产库存”。

- 住宅市场分化: 部分城市住宅市场相对平稳,但三四线城市库存压力巨大。

- 去库存战略: “去库存”成为2025年及之后几年的房地产调控核心任务之一。“商改住”是消化商业库存、满足部分人口住房需求的有效途径。

主要政策内容(以国家层面指导意见和地方细则为例):

(图片来源网络,侵删)

-

允许改建为租赁住房:

- 鼓励将未开发或已建成但空置的商业用房、写字楼,按照规定改建为酒店式公寓、租赁公寓等,面向市场出租。

- 政策目的: 增加租赁市场供应,解决城市新市民、青年人等群体的住房问题。

-

允许分割销售:

- 这是对“商改住”最具吸引力的政策,过去,商业房产通常整栋出售,不允许分割成小单元销售,2025年,多地出台政策,允许将符合条件的商业用房分割成小单元进行销售。

- 目的: 降低购买门槛,吸引个人投资者和有自住需求但预算有限的购房者入市,快速去化商业库存。

-

享受部分“类住宅”政策:

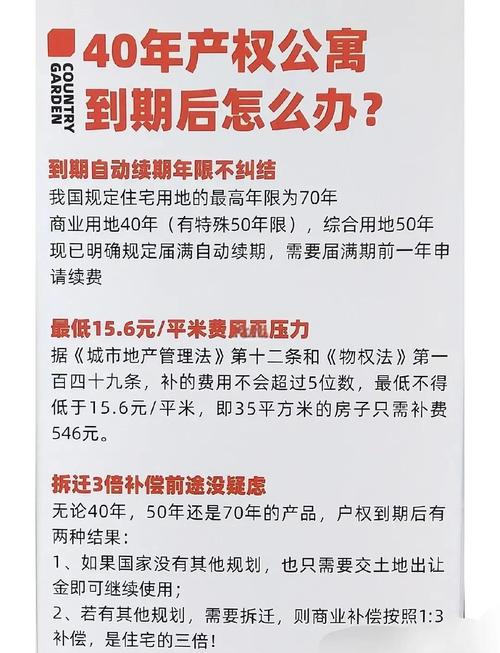

- 土地使用年限调整: 部分政策规定,商业用房在改建为居住用途后,其土地使用年限可以按照剩余年限来计算,或者允许补缴土地出让金后,延长使用年限,但具体操作各地不一。

- 水电费标准: 这是购房者最关心的一点,很多地方政府规定,改建后的“商改住”房屋,如果满足一定条件(如按规定办理了居住用途的规划变更等),可以申请执行居民用水、用电、用气价格,而非商业价格,大大降低了生活成本。

-

放宽购买限制:

(图片来源网络,侵删)

(图片来源网络,侵删)- 与70年产权住宅普遍实行限购、限贷政策不同,2025年的“商改住”政策在销售上相对宽松。

- 具体表现:

- 不限购: 在大多数城市,购买40年产权的“商改住”房屋不计入家庭住房套数,不受限购政策限制,这对有购房资格限制的购房者(如非本地户籍)非常有吸引力。

- 不限贷: 购买这类房产,通常不适用首套房、二套房的差别化信贷政策,首付比例和贷款利率可能比普通住宅更灵活(但具体看银行政策)。

“商改住”政策对市场的影响

- 对开发商: 为手中积压的商业项目找到了新的出路,加快了资金回笼速度。

- 对购房者:

- 提供了新的选择: 尤其是在限购城市,为有居住需求但无购房资格的人提供了一个“曲线救国”的途径。

- 总价较低: 单价可能低于同地段住宅,总价更低,首付压力小。

- 投资回报: 部分投资者看中其不限购和相对较低的入手门槛,用于出租获取租金回报。

- 对市场: 有效缓解了部分城市的商业库存压力,但也引发了一些新的问题,如办公区域居住化带来的交通、消防、管理压力等。

购买40年产权房(商改住)的利弊分析(结合2025年政策)

优点:

- 不限购: 最大优势,可以在限购城市获得“房产”。

- 总价低,门槛低: 首付和总价相对较低,适合预算有限的年轻人或过渡性居住。

- 位置优越: 通常位于城市核心商圈、CBD,交通、商业配套非常成熟。

- 可商可住,灵活度高: 既可自住,也可注册公司办公,或出租。

- 生活成本可能降低: 若能成功申请到民用水电,生活成本会大大降低。

缺点和风险:

- 土地使用年限短: 40年产权到期后,如何续期是最大的不确定性,根据《物权法》,到期后“自动续期”,但具体如何补缴土地出让金,至今没有全国统一细则,存在政策风险。

- 落户与学区问题:

- 落户: 绝大多数城市的落户政策明确规定,只有70年产权的住宅才能用于落户,40年产权房通常不能落户。

- 学区: 不能落户,自然也就无法享受划片入学的政策,子女上学是重大问题。

- 交易税费高: 这是与70年产权住宅最显著的区别。

- 首次交易: 购买时,契税等可能按商业标准缴纳(通常为3%-4%)。

- 再次出售: 当未来想卖掉时,需要缴纳的税费远高于普通住宅,主要包括:

- 增值税及附加: 按差额(卖出价-买入价)征收,税率较高。

- 土地增值税: 按增值额累进税率征收,税负很重。

- 个人所得税: 按转让所得的20%征收,或按交易总额的1-2%征收(无法提供原值凭证时)。

- 这些高额税费会显著降低房产的投资收益率和流动性。

- 贷款政策不利:

- 贷款年限短: 商业用房贷款年限最长通常为10年,远低于住宅的30年,导致月供压力大。

- 贷款成数低: 首付比例通常要求较高(如50%),贷款利率也可能上浮。

- 居住体验较差:

- 人员复杂: 楼宇内可能混杂着公司、租户、小旅馆等,人员流动性大,安全性、私密性较差。

- 公摊面积大: 商业项目的公摊面积通常比住宅大(如大堂、走廊、设备间等),得房率低。

- 物业管理: 物业费通常高于住宅,且管理标准可能偏向商业,对居住的细致程度不足。

- 缺乏燃气: 出于消防安全考虑,很多商业楼宇是不通天然气的,只能使用电磁炉,对烹饪造成不便。

2025年,关于40年产权房的核心政策是“商改住”,这一系列政策旨在通过允许分割销售、放宽购买限制、鼓励改建为租赁住房等方式,消化商业地产库存。

对于购房者而言,2025年的“商改住”浪潮提供了一次“低成本、不限购”的购房机会,尤其适合那些在限购城市有过渡性居住需求或预算有限的投资者。

这背后也隐藏着落户困难、交易税费高、贷款条件差、居住体验不佳等固有的风险,在2025年及之后考虑购买40年产权房时,必须权衡其利弊,明确自己的核心需求(是纯投资、过渡自住还是其他),并充分了解当地的具体政策细则,尤其是水电、落户和税费问题,切勿只看到“不限购”和“低价”就盲目入手。